Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Il Principio di competenza economica

Il principio di competenza economica: in questo articolo ti spiego cos’è il principio di competenza economica, perché è uno dei principi di redazione del bilancio più importanti e faremo una carrellata delle varie scritture di bilancio che servono a far rispettare questo principio.

Il concetto di competenza economica è uno dei concetti più importanti che sono alla base del bilancio di esercizio aziendale e più precisamente del Conto Economico.

Ma à anche il principio più complesso da capire e da applicare perché da esso derivano le scritture di assestamento del bilancio quali ratei, risconti, ammortamenti ecc…

In questo articolo ti spiegherò, dunque, il principio di competenza economica vedendo i suoi due corollari e come esso si applica nel concreto nel Bilancio aziendale e più nello specifico nel conto economico.

Partiamo dalle basi: un bilancio aziendale, sia esso di fine esercizio, semestrale, trimestrale o mensile ha una data di inizio e una data finale.

Il principio di competenza economica dice che bisogna far sì che nel Conto Economico siano riportati tutti i costi e i ricavi di competenza del periodo.

Ma cosa vuol dire effettivamente “di competenza” del periodo?

Visto che in questo articolo parleremo di Bilancio di esercizio aziendale, prima di iniziare ti segnalo due altri articoli del mio blog che ti possono essere utili se volessi rinfrescare o imparare da zero forma e contenuto del Bilancio aziendale

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

Ultima cosa prima di iniziare: se volessi approfondire l’argomento da un punto di vista prettamente normativo ti segnalo il sito dell’OIC (l’Organismo Italiano di Contabilità) ed in particolare il principio contabile OIC 11 (clicca qui) che ha lo scopo di disciplinare Finalità e postulati del bilancio d’esercizio.

Pronto? Allora Iniziamo

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Compila il form sottostante oppure clicca sull’immagine seguente.

Il principio di competenza economica per i Ricavi e i Costi

Ma cosa vuol dire effettivamente “di competenza” del periodo?

Dipende se stiamo parlando di ricavi o di costi o se stiamo parlando di beni o servizi.

Ammettiamo di dover chiudere il bilancio della nostra azienda nell’anno 20XX.

Partiamo dai ricavi:

Se vendo un bene, ho conseguito un ricavo nell’anno 20XX se i rischi e i benefici di quel bene sono passati all’acquirente. Per farla semplice, ho conseguito un ricavo se ho consegnato il bene al compratore entro l’anno 20XX.

In questo caso quello che dovete guardare è la data apposta sul documento di trasporto (DDT se in Italia o CMR se internazionale).

Se invece vendo un servizio, posso dire di aver conseguito un ricavo se il servizio si è concluso alla data del 31 dicembre 20XX.

Dunque se ho svolto una consulenza, questa consulenza si deve essere conclusa al 31 dicembre 20XX.

Diverso è il caso se il servizio è “continuativo”, classico esempio è un ricavo per un affitto. In questo caso il ricavo si registrerà con un criterio di proporzione temporale.

Per i costi valgono le medesime regole: sostituisci a quello che hai letto fin qui la parola “ricavo” con la parola “costo”.

Le scritture di assestamento: cosa sono e a cosa servono

Come vedi finora ho sempre parlato di Ricavi e Costi e mai di incassi e pagamenti.

Infatti il principio di competenza economica è completamente slegato dall’aspetto finanziario e quindi posso aver conseguito un ricavo (o sostenuto un costo) anche se non ho incassato il corrispettivo (o pagato il corrispettivo).

Così come posso aver incassato (o pagato) il corrispettivo ma non aver comunque conseguito un ricavo (o un costo).

E’ proprio questo mancato legame tra aspetto economico ed aspetto finanziario che nascono le scritture di assestamento che si distinguono in scritture di integrazione e rettifica.

In questo articolo faremo una rapida carrellata delle varie tipologie di scritture di integrazione e rettifica senza avere la pretesa di trattarle in maniera approfondita.

Lo scopo di questo articolo è farti capire il concetto alla base della competenza economica e quello che ti dirò da adesso in poi serve a farti capire meglio, usando degli esempi, questo concetto fondamentale.

Se, invece, vuoi trovare approfondimenti sulle varie scritture di assestamento, all’interno di questo articolo ti segnalerò varie risorse che possono fare al tuo caso.

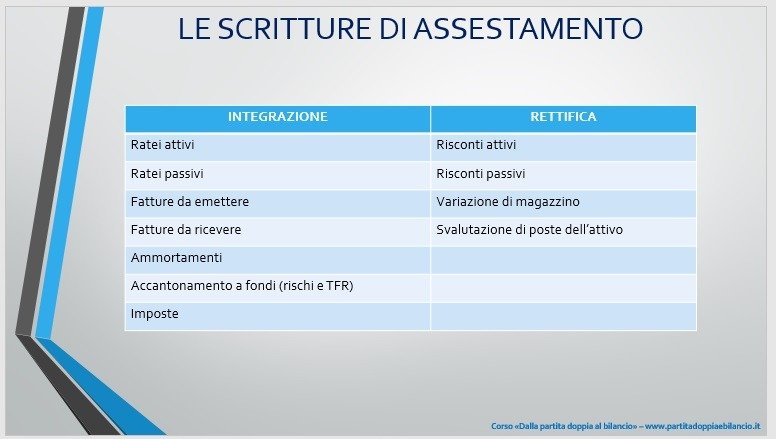

Ecco l’elenco delle scritture di integrazione e rettifica che vedremo, seppure velocemente, di seguito in questo articolo e che sono riepilogate nella slide qui sotto tratta dal video corso completo di contabilità dal titolo “Dalla Partita Doppia al Bilancio”

Le scritture di rettifica

Le scritture di rettifica nascono dal fatto che non si possono imputare al conto economico costi o ricavi per i quali non siano stati conseguiti i relativi ricavi o sostenuti i correlativi costi.

Il principio alla base è molto semplice, l’applicazione un po’ meno ma vediamo di rendere le cose meno complicate possibile.

Il principio di base è che nulla si crea dal nulla e che quindi se ho conseguito un ricavo devo aver sostenuto un costo per ottenerlo. E quindi il ricavo e il relativo costo devono avere la medesima data di competenza economica.

Pertanto se ho ottenuto un ricavo ma non sostenuto (nel senso di “pagato” finanziariamente) il relativo costo, devo far “emergere questo costo”.

Così come se ho sostenuto un costo al quale non corrisponde ancora nessun ricavo, questo costo va “spostato” di competenza.

Passiamo adesso in rassegna le varie scritture contabili che servono ad ottenere questo riallineamento di competenza.

Le Rimanenze di Magazzino

Le Rimanenze di magazzino possono essere separate in due famiglie:

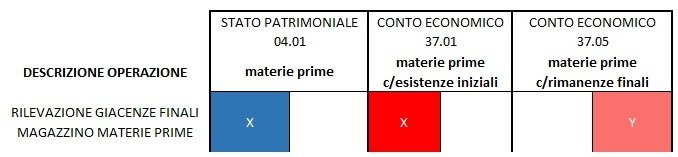

1. Materie prime: le aziende comprano materie prime per realizzare un prodotto sostenendo un costo. Ma se al 31/12/20XX il prodotto finito non è ancora stato realizzato e quindi queste materie prime non sono state ancora utilizzate nel ciclo produttivo, devo “stornare” il costo per queste materie prime.

Lo strumento per fare questo è la registrazione in bilancio delle rimanenze finali di materie prime.

Vediamo la registrazione in contabilità:

Non sei molto pratico delle scritture contabili e dei meccanismi della partita doppia?

Oppure ti incuriosisce l’uso che ho fatto dei colori in queste scritture?

Allora ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE riempiendo il form qui sotto oppure cliccando sull’immagine qui sotto…

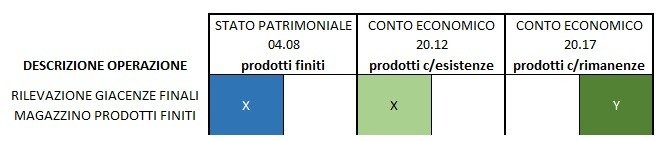

2. Semilavorati e prodotti finiti: le aziende comprano materie prime per realizzare un prodotto sostenendo un costo.

Ma se al 31/12/20XX il prodotto finito è stato realizzato ma non ancora venduto, non si è realizzata questa correlazione tra costi e ricavi e quindi dovrò iscrivere in bilancio il valore di questi semilavorati e/o prodotti finiti per dare una contropartita di ricavo al costo sostenuto per l’acquisto delle materie prime.

Anche in questo caso vediamo le scritture contabili da fare:

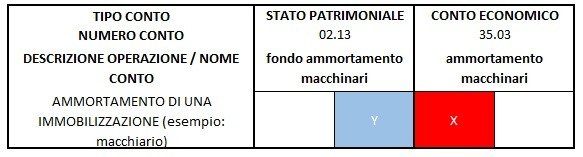

Ammortamenti

L’ammortamento è il costo di quota parte dell’investimento in acquisto in immobilizzazioni che viene attribuita all’esercizio per la quota consumata nella gestione nel periodo.

Proviamo a chiarire il tutto con un esempio: per produrre i propri prodotti finiti la nostra azienda ha comprato un macchinario che costa 1.000.000 di euro.

Ovviamente questo macchinario non verrà usato solo nel periodo del quale stiamo calcolando il conto economico ma, evidentemente, avrà una durata pluriennale. Mettendo che si stimi che questo macchinario sarà in funzione per 10 anni, l’ammortamento annuale del bene in questione sarà di 100.000 per ogni anno che sarà la quota di costo di questo macchinario di competenza dell’esercizio in esame.

Quindi, per il criterio di competenza economica e più in particolare per il principio di correlazione costi-ricavi, non sarebbe corretto attribuire tutto il costo del macchinario nell’anno in cui lo compro perché il macchinario sarà utile per l’azienda anche negli anni futuri.

Ecco la scrittura contabile

Risconti

I Risconti attivi sono costi registrati nel periodo o in periodi precedenti ma in parte di competenza di periodi futuri.

Facciamo un esempio:

Ipotizziamo di aver pagato nel corso del 2019 un premio assicurativo che copre il periodo intercorrente tra 1/10/2019 e il 30/09/2020. L’importo del premio è 1.000.

Ipotizzando di dover chiudere il bilancio al 31/12/19, il costo di competenza del 2019 sarà solo pari a 3/12 del costo complessivo in quanto nel 2019 saranno solo assicurati 3 mesi.

Al 31/12/19, quindi, dovrò iscrivere un risconto attivo pari ad Euro 750 pari a 1.000 / 12 * 9.

In questo modo rinvieremo al 2020 euro 750 di costi.

Non ti è chiaro? Ho scritto un intero articolo sull’argomento.

Ecco il link dove potrai trovare tutte le spiegazioni del caso –> VAI ALL’ARTICOLO

I Risconti Passivi sono ricavi registrati nel periodo o in periodi precedenti ma in parte di competenza di periodi futuri.

Facciamo un esempio:

Ipotizziamo di aver conseguito ricavi nel corso del 2019 legati ad un affitto attivo che copre il periodo intercorrente tra 01/10/2019 e il 30/09/2020. L’importo del canone di affitto è 1.000 euro incassato tutto in via anticipata (ovvero tutto al 01/10/2019).

Ipotizzando di dover chiudere il bilancio al 31/12/19, il ricavo di competenza del 2019 sarà solo pari a 3/12 del ricavo complessivo in quanto nel 2019 solo 3 mesi di affitto saranno di competenza dell’anno.

Al 31/12/19, quindi, dovrò iscrivere un risconto passivo pari ad Euro 750 pari a 1.000 / 12 * 9.

In questo modo rinvieremo al 2020 euro 750 di ricavi.

Anche in questo caso, per avere una spiegazione più approfondita dei risconti passivi ti rimando all’articolo che ti ho segnalato in precedenza.

Svalutazione di poste dell’Attivo

L’argomento è piuttosto vasto e complesso e non lo scopo di questo articolo entrare troppo nello specifico di ogni tema (altrimenti l’articolo sarebbe lungo come la Divina Commedia!).

Il concetto alla base della “svalutazione delle poste dell’attivo” sta nel fatto che alla fine di ogni anno bisogna controllare che ogni posta iscritto nell’attivo dello Stato Patrimoniale abbia almeno il valore iscritto in bilancio (e non meno).

Tale valutazione riguarda le immobilizzazioni, i crediti, le partecipazioni in altre aziende ecc…

Facciamo un esempio per tutti e parliamo di crediti.

Se in bilancio ho un credito per 100 euro verso un cliente che nel frattempo è fallito, è ovvio che non potrò mai sperare di recuperare tutto il mio credito.

Ecco, quindi, che devo rettificare ed in questo specifico caso svalutare il mio credito in bilancio per allineare il valore a quello che presumibilmente incasserò.

Stesso discorso vale, per esempio, per gli immobili. Se in bilancio ho iscritto un immobile il cui valore è evidentemente più alto del valore di mercato, ossia è più alto del valore al quale posso presumibilmente venderlo, dovrò apportare una svalutazione al suo valore per allinearlo al valore di mercato.

Le scritture di integrazione

Le scritture di integrazione servono a rinviare al risultato economico dell’esercizio successivo (quindi oltre il 31/12/20XX) costi già sostenuti o ricavi già conseguiti, in quanto è nell’esercizio successivo che saranno conseguiti o sostenuti i correlativi costi o ricavi.

Vediamo quali sono queste scritture e in questo modo vediamo di chiarire quanto detto nelle righe precedenti.

I ratei

I RATEI sono quote di costi o di ricavi di competenza di più esercizi in parte già maturati nell’esercizio in corso che avranno una manifestazione finanziaria negli esercizi successivi.

In particolare i Ratei attivi sono crediti che sorgono a fronte di ricavi che pur essendo di competenza dell’esercizio appena trascorso non sono ancora stati rilevati in contabilità nell’esercizio in esame in quanto non si sono manifestati finanziariamente.

Facciamo un esempio:

Ipotizziamo di aver sottoscritto un prestito obbligazionario che stacca una cedola semestralmente posticipata al 30/04 e al 31/10 di ogni anno. L’importo della cedola è 1.000.

Ipotizzando di essere al 31/12/19, incasserò la prossima cedola al 30/04/20, cedola che, quindi, sarà riferita ad un periodo a cavallo di due anni ed in particolare sarà riferita al periodo 01/11/19 – 30/04/20.

Avremo, quindi, una parte di cedola di competenza del 2019 riferita al periodo 01/11/19 – 31/12/19.

Al 31/12/19, per rispettare il principio di competenza, dovrò iscrivere un rateo attivo pari ad Euro 333,33 pari a 1.000 / 6 * 2.

I Ratei passivi sono debiti che sorgono a fronte di costi che pur essendo di competenza dell’esercizio appena trascorso non sono ancora stati rilevati in contabilità al 31.12 in quanto non si sono manifestati finanziariamente..

Facciamo un esempio:

Ipotizziamo di aver emesso un prestito obbligazionario che stacca una cedola semestralmente posticipata al 30/04 e al 31/10 di ogni anno. L’importo della cedola è 1.000.

Ipotizzando di essere al 31/12/19, pagherò la prossima cedola al 30/04/20, cedola che, quindi, sarà riferita ad un periodo a cavallo di due anni ed in particolare sarà riferita al periodo 01/11/19 – 30/04/20.

Avremo, quindi, una parte di cedola di competenza del 2019 riferita al periodo 01/11/19 – 31/12/19.

Al 31/12/19, per rispettare il principio di competenza, dovrò iscrivere un rateo passivo pari ad Euro 333,33 pari a 1.000 / 6 * 2.

Anche per i ratei, se volessi approfondire l’argomento, ho scritto una intera guida che puoi trovare a questo link –> CLICCA QUI

Accantonamento a fondi

I fondi di cui parleremo velocemente sono i fondi rischi e il fondo TFR.

Il Fondo TFR, ovvero il Fondo di Fine Rapporto, è quella quota della retribuzione che spetta al dipendente alla fine del suo periodo lavorativo in azienda.

A fine anno, quindi, bisogna integrare il costo del personale, ossia bisogna aggiungere al costo del personale il costo del TFR maturato in quell’anno.

Ecco la scrittura contabile:

L’accantonamento ai fondi rischi, invece, servono a prevedere un costo di competenza dell’anno di cui stiamo facendo il bilancio ma che è ancora incerto nell’ammontare e nella data della sua manifestazione finanziaria.

Classico esempio è il fondo rischi per garanzie.

Se la nostra azienda produce telefonini e diamo una garanzia di un anno sul nostro prodotto è praticamente sicuro che qualche cliente tornerà da noi lamentando qualche malfunzionamento con conseguenti costi da parte nostra per riparare o sostituire il telefonino difettoso.

Questo accantonamento serve a prevedere questi costi che sono di competenza dell’esercizio che stiamo chiudendo in quanto sono logicamente connessi ai ricavi ottenuti nell’anno.

Ecco la relativa scrittura contabile:

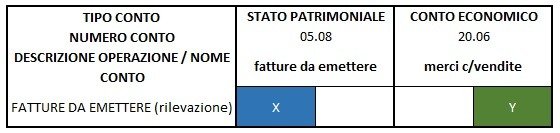

Fatture da emettere

Eccoci arrivati ad una delle scritture di integrazioni più importanti.

La registrazione delle fatture da emettere serve a registrare in bilancio un ricavo per un prodotto già venduto al 31 dicembre o un servizio già completato al 31 dicembre ma non ancora fatturato.

I motivi per i quali non ho potuto emettere fattura possono essere i più disparati ma questa è una posta sulla quale fare sempre molta attenzione.

Cosa c’entra la rilevazione delle fatture da emettere con il concetto di competenza economica?

C’entra eccome! Se vendo un prodotto e non rilevo il relativo ricavo non sto rispettando il principio di correlazione costi-ricavi.

Infatti l’azienda ha sostenuto dei costi per produrre il bene e, se questo è uscito dal mio magazzino prima del 31 dicembre, senza la scrittura delle fatture da emettere non avrei in bilancio né il ricavo dato dall’emissione della fattura (visto che non l’ho emessa in tempo) né la variazione positiva del magazzino prodotti finiti (vedi quello che abbiamo analizzato precedentemente in questo articolo).

La scrittura per la corretta rilevazione in contabilità è la seguente:

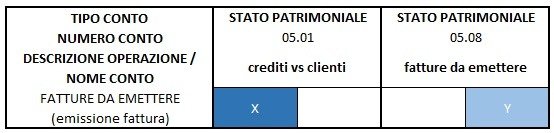

Una volta emessa la fattura nel nuovo anno, questa si registrerà normalmente ma al posto di avere come contropartita il conto di ricavo (nel nostro esempio questo conto si chiama “merci c/vendite”) avrà come contropartita il conto fatture da emettere in quanto il ricavo è stato correttamente imputato al precedente esercizio (coerentemente con il principio di competenza economica!)

Fatture da ricevere

Il criterio dietro le fatture da ricevere è il medesimo di quello visto per le fatture da emettere ma in questo caso parliamo di costi e non di ricavi.

E quindi è possibile che al 31 dicembre 20XX non abbiamo ancora ricevuto una fattura relativa ad un costo di competenza dell’esercizio del quale stiamo chiudendo il bilancio.

Ecco le due scritture di rilevazione del costo e poi di registrazione nell’anno successivo della fattura di acquisto:

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE cliccando sull’immagine qui sotto oppure compilando il form a seguire…

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di averti spiegato in maniera efficace il principio di competenza economica e quali effetti esso ha nel bilancio aziendale grazie alle varie scritture di assestamento che abbiamo appena visto.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.