Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Lo Stato Patrimoniale: la guida completa

Stato Patrimoniale Civilistico: con questa guida completa andremo ad analizzare significato, forma e contenuto di questo importante documento che contribuisce a formare il bilancio d’esercizio di una azienda.

Lo Stato Patrimoniale Civilistico, insieme a Conto Economico, Rendiconto Finanziario e Nota Integrativa costituisce il bilancio d’esercizio d’aziendale.

Piccola premessa: strettamente collegati a questo articolo ce ne sono altri due che ti invito a leggere: il primo riguarda il Conto Economico.

Nel secondo, invece, ho descritto in maniera qualitativa e quantitativa lo stretto legame tra Conto Economico e Stato Patrimoniale e su come questi due documenti si influenzino a vicenda.

– IL CONTO ECONOMICO CIVILISTICO: LA GUIDA COMPLETA (CLICCA QUI)

– LA RELAZIONE TRA CONTO ECONOMICO E STATO PATRIMONIALE (CLICCA QUI)

Ultima cosa prima di iniziare: se volessi approfondire l’argomento da un punto di vista prettamente normativo ti segnalo il sito dell’OIC (l’Organismo Italiano di Contabilità) ed in particolare il principio contabile OIC 12 (clicca qui) che ha lo scopo di disciplinare i criteri per la presentazione dei documenti di bilancio.

Pronto? Allora iniziamo.

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine oppure compila il form a seguire .

Cos’è lo Stato Patrimoniale Civilistico?

Lo Stato Patrimoniale Civilistico è un prospetto contabile che fotografa, in un dato momento, l’insieme dei beni che un’azienda ha a disposizione e l’insieme dei diritti dei terzi su di esso.

Può essere paragonato ad un inventario che ci dice in un dato momento della vita aziendale chi sta finanziando l’impresa e per quale importo e come l’impresa stessa sta impiegando quei soldi.

Se è chiaro questo concetto, lo Stato Patrimoniale per te non avrà più segreti…

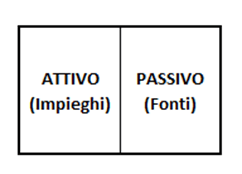

Lo Stato Patrimoniale Civilistico si articola in due sezioni contrapposte: da un lato l’ATTIVO, cioè gli investimenti cui l’impresa ha destinato i mezzi reperiti nello svolgimento della sua attività (impieghi), dall’altro il PASSIVO, ovvero i mezzi di finanziamento che l’azienda si è procurata (fonti).

In estrema sintesi il Passivo dello Stato Patrimoniale Civilistico evidenzia le Fonti di finanziamento dell’impresa ossia risponde alla domanda: “Chi sta finanziando l’impresa?”. L’impresa è normalmente finanziata da due categorie di soggetti:

– Soci: l’importo che i soci hanno investito nell’azienda è contenuta nella Voce del Passivo chiamata “Patrimonio Netto”

– Terzi: denaro che i terzi stanno prestando all’azienda o in maniera diretta (ad esempio: prestiti bancari) o indiretta (debiti vs fornitori: il fornitore accettando di essere pagato in un momento successivo alla consegna del bene / prestazione del servizio accetta indirettamente di finanziare l’azienda).

L’Attivo dello Stato Patrimoniale Civilistico, invece, evidenzia come l’azienda sta investendo il denaro messo a disposizione dal Passivo.

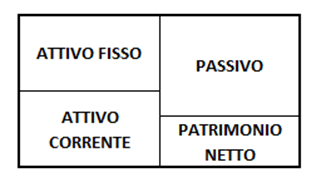

Tale denaro può essere investito in vari modi ma, sintetizzando, possiamo dire che tali investimenti possono essere di lungo periodo (tali investimenti sono raggruppati nella macro categoria dell’Attivo Fisso e sono, ad esempio, investimenti in macchinari, attrezzature, immobili ecc.) che daranno un ritorno economico all’azienda nel lungo periodo oppure di breve periodo, ovvero impieghi che esauriranno la propria utilità nell’arco dei successivi 12 mesi (ad esempio magazzino, crediti ecc.) che possono essere raggruppati nella macro voce dell’Attivo Corrente.

Gli Impieghi rappresentano, quindi, tutte quelle risorse di cui l’impresa si serve per la propria operatività.

Grazie a questa precisazione è possibile rappresentare lo Stato Patrimoniale Civilistico nel modo seguente:

La rappresentazione precedente ci dice come lo Stato Patrimoniale, ad una certa data, fotografi non solo le fonti di finanziamento e di investimento aziendali ma mostri anche “la ricchezza” dell’azienda in un dato momento rappresentata dal Patrimonio netto ovvero dalla differenza algebrica tra Attivo e Passivo.

Il Patrimonio netto, in sostanza, esprime quanti soldi avrebbero in tasca i soci se si decidesse di liquidare l’azienda, ossia se tutto l’attivo fosse venduto e se tutto il passivo fosse pagato.

Se la cifra risultante è superiore al capitale messo dai soci (al netto dei dividendi percepiti nel frattempo) l’azienda avrà generato valore altrimenti lo avrà bruciato.

Lo schema dello Stato Patrimoniale: l’ATTIVO

Passiamo ora all’analisi delle varie voci dello Stato Patrimoniale Civilistico.

Nello Stato Patrimoniale Civilistico devono essere iscritte separatamente, nell’ordine indicato, le voci previste nell’art. 2424 cod.civ. e che saranno illustrate nei prossimi paragrafi.

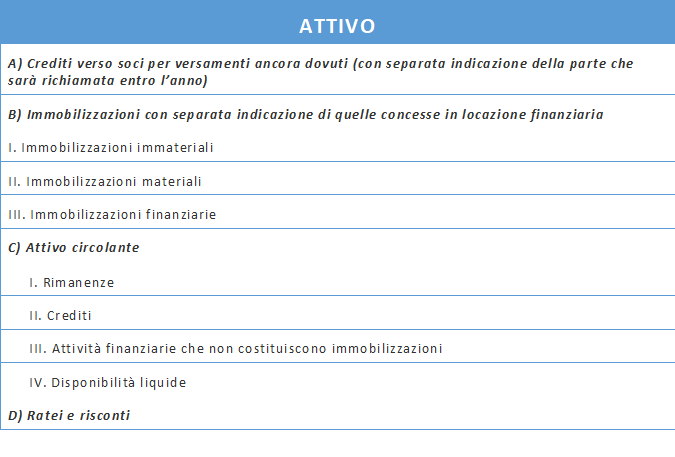

L’ATTIVO

Ai sensi dell’articolo 2424 del Codice Civile, Lo Stato Patrimoniale si articola in 4 “macroclassi”, contraddistinti da lettere maiuscole; ogni macroclasse è suddivisa in raggruppamenti chiamati “classi” contraddistinte da numeri romani.

Ogni classe può essere a sua volta dettagliata grazie alle “voci” (precedute da numeri arabi) e “sottovoci” (precedute da lettere minuscole).

Di seguito una rappresentazione schematica dell’Attivo di Stato Patrimoniale Civilistico riportante le Macroclassi e le Classi.

Di seguito è dettagliatamente illustrato il contenuto di ogni singola Macroclasse e Classe con le eventuali Voci e Sottovoci.

A) Crediti verso soci per versamenti ancora dovuti

Questi crediti riguardano le sottoscrizioni di capitale effettuate dai soci e non ancora versate.

Infatti per le società di capitale, a fronte di una sottoscrizione, il socio è obbligato a versare solo i tre decimi del capitale, ma si impegna a pagare il saldo a fronte di un “richiamo” della società.

La voce è dedicata ai soli versamenti dovuti dai soci per la sottoscrizione di capitale sociale e per la copertura di perdite e, eventualmente, di importi strettamente connessi (per es. sovrapprezzi, interessi di conguaglio).

Tali crediti devono essere valutati secondo il valore presumibile di realizzo.

B) Immobilizzazioni

Le immobilizzazioni sono gli investimenti fissi della società rappresentati da beni il cui utilizzo è prolungato nel tempo (oltre un anno) e vengono sottoposti ad ammortamento.

L’ammortamento è quel processo contabile che imputa il costo della singola immobilizzazione al periodo di competenza, ripartendo il costo tra gli esercizi nei quali il bene verrà utilizzato sulla base della stima della vita utile del bene stesso.

Le quote di ammortamento imputate ad ogni singolo esercizio vengono accantonate in un fondo che rappresenta “l’ammortamento accumulato”, dalla data di utilizzo del bene, da portare in detrazione dal “costo storico” del bene stesso.

Tutti i beni sottoposti ad ammortamento vanno iscritti nell’attivo del bilancio al netto del fondo ammortamento che, quindi, mette in evidenza la quota di “costo” rinviata agli esercizi successivi.

Le immobilizzazioni sono iscritte al costo di acquisto o di produzione computando nel primo caso anche i costi accessori e nel secondo i costi imputabili direttamente al prodotto.

Per costi accessori si intendono i costi necessari per mettere in funzionamento il bene (ad esempio i costi di montaggio/smontaggio, i costi di collaudo, di installazione, di trasporto, ecc.…); fra i costi di produzione interna dell’immobilizzazione rientra la quota di costi che può ragionevolmente ritenersi imputabile, relativa alle materie prime o alla manodopera, ed in ogni caso sostenuti fin al momento dal qual il bene può essere utilizzato.

Alla fine di ogni esercizio bisogna assicurarsi che un bene non abbia subito una perdita di valore superiore al previsto piano di ammortamento (es: si pensi ad un incendio che ha bruciato completamente un macchinario che aveva una vita utile residua di altri 5 anni).

Alla data di valutazione tale macchinario, se completamente distrutto, avrà una vita utile residua nulla e pertanto bisognerà registrare una perdita di valore pari al valore residuo del bene (calcolato come differenza tra Costo storico e fondo di ammortamento).

Di seguito vengono riportate le varie tipologie:

I. Immobilizzazioni immateriali

Si tratta di beni di proprietà dell’impresa o di diritti d’uso privi di consistenza fisica.

Questa classe si suddivide nelle seguenti Voci:

1. Costi di impianto e di ampliamento: si tratta, sia dei costi sostenuti in occasione della costituzione dell’impresa (studi di fattibilità, ricerche di mercato precedenti la costituzione, spese di costituzione, costi dello start-up, ecc.), sia dei costi sostenuti dall’impresa per avviare nuovi impianti, macchinari, linee di produzione che richiedono tempo e risorse prima di poter diventare produttivi.

2. Costi di sviluppo: vanno inseriti queste immobilizzazioni quando hanno un’utilità economica che si prolunga oltre l’esercizio nel quale sono stati sostenuti i relativi costi.

3. Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno: sono gli investimenti, aventi utilità pluriennale, effettuati per acquistare, da terzi, brevetti in campo industriale, know-how, formule, opere dell’ingegno, programmi applicativi per calcolatori. Il brevetto è il diritto esclusivo su un’invenzione, che si estende anche alla vendita del prodotto che deriva da tale invenzione.

4. Concessioni, licenze, marchi e diritti simili: le concessioni sono, normalmente, provvedimenti della pubblica amministrazione che consentono, attraverso un esborso da parte dell’impresa, lo sfruttamento in esclusiva di un determinato bene (le concessioni per l’estrazione delle acque minerali a esempio, le concessioni per il dragaggio di cave o per l’estrazione di materie prime).

Le licenze consistono nella facoltà, ottenuta attraverso un esborso, di utilizzare processi che sono di proprietà della società licenziataria (a esempio perché protetti da brevetto).

I marchi sono elementi identificativi atti a distinguere i prodotti di un’impresa in modo esclusivo e legalmente protetto.

Vanno riportati quei costi che consentono di utilizzare, in via esclusiva, concessioni, licenze d’uso, marchi di fabbrica e di commercio.

5. Avviamento: si riferisce alla differenza tra il prezzo di acquisto di un complesso di attività (un’impresa o una parte di essa) e il suo valore netto contabile.

6. Immobilizzazioni in corso e acconti: nel primo caso si tratta di beni immateriali che alla data di chiusura dell’esercizio sono ancora in fase di realizzazione. La seconda voce riguarda anticipi ai fornitori per la realizzazione di beni immateriali

7. Altre: essa comprende tutte le altre ipotesi di immobilizzazioni immateriali e di costi pluriennali non rientranti nei precedenti casi

II. Immobilizzazioni materiali

Le immobilizzazioni materiali, si suddividono nelle seguenti voci:

1. Terreni e fabbricati: terreni tenuti a disposizione, fabbricati adibiti all’attività dell’impresa, fabbricati civili e industriali destinati all’affitto.

2. fabbricati costruiti su terreno altrui, costruzioni leggere, infrastrutture. Tutto deve essere di proprietà dell’impresa.

3. Impianti e macchinario: impianti e macchinario impiegati nella produzione industriale di proprietà dell’impresa; impianti tecnici specifici, impianti tecnici di carattere generale.

4. Attrezzature industriali e commerciali: attrezzature utilizzate in azienda che hanno una vita superiore all’anno (mobili, automezzi, arredi d’ufficio, stampi, piccole apparecchiature da laboratorio, banchi da laboratorio e da officina).

5. Altri beni: quanto non previsto nelle altre voci.

6. Immobilizzazioni in corso e acconti: nel primo caso si tratta di beni materiali che non sono ancora in esercizio. La seconda voce riguarda anticipi ai fornitori per la realizzazione di beni materiali.

III. Immobilizzazioni finanziarie

Investimenti che l’azienda effettua acquistando titoli o altri diritti destinati a permanere durevolmente nel patrimonio della società; qualora non sussista tale requisito, titoli e crediti vanno inseriti nella sezione relativa all’attivo circolante.

Questa classe si suddivide nelle seguenti Voci:

1. Partecipazioni: rappresentano quote di capitale di società che l’impresa controlla (controllate) o influenza (collegate) o quote di capitale della società o delle società da cui l’impresa è controllata (controllanti) o quote di capitale di società che l’impresa ritiene di tenere in portafoglio per ragioni strategiche.

2. Crediti: crediti a scadenza medio-lunga spesso legati a un rapporto privilegiato con il debitore (società controllate o collegate, ad esempio).

3. Altri titoli: titoli diversi dalle azioni ma con le caratteristiche di un investimento durevole.

4. Strumenti finanziari derivati attivi: strumenti finanziari derivati.

C) Attivo circolante

L’attivo circolante è l’insieme di tutti i beni e crediti che, diversamente dalle immobilizzazioni, non sono destinati a rimanere per lungo tempo nel patrimonio dell’impresa perché sono finalizzati, in tempi rapidi, al consumo (ad esempio le rimanenze di materie prime), alla vendita (ad esempio le rimanenze di prodotti pronti per la vendita) o all’incasso (come i crediti verso i clienti).

Questa Macrocalsse si suddivide nelle seguenti Classi:

I. Rimanenze

Beni acquistati o prodotti dall’impresa ma non ancora venduti al cliente al termine del periodo.

Le rimanenze di magazzino devono essere valutate al costo di acquisto o di produzione o, se minore, al valore di realizzazione desumibile dall’andamento di mercato.

Questa classe si suddivide nelle seguenti Voci:

1. Materie prime, sussidiarie e di consumo: si tratta di beni che l’impresa utilizza nel processo produttivo.

Per materie prime si intende tutto ciò che viene incorporato nel prodotto con funzione “primaria” (semilavorati e stampi, a esempio), per materie sussidiarie si intendono quei componenti che entrano nel prodotto finito con funzione “secondaria” (viti, bulloni, guarnizioni, liquidi lubrificanti), per materiali di consumo si intendono quegli elementi che si “consumano” durante il processo produttivo, ma che non entrano nel prodotto (lubrificanti, prodotti per la pulizia, cancelleria).

2. Prodotti in corso di lavorazione e semilavorati: rappresentano quei prodotti la cui realizzazione è stata avviata, ma non ancora completata al termine dell’esercizio. La voce semilavorati riguarda, per lo più, le produzioni di grandi serie.

3. Lavori in corso su ordinazione: la voce può essere particolarmente importante per quelle imprese che lavorano per commesse e che compilano gli stati di avanzamento lavori (SAL).

4. Prodotti finiti e merci: sono i prodotti che giacciono in magazzino in attesa di essere venduti (prodotti finiti) o i prodotti, acquistati da terzi, della cui commercializzazione è incaricata l’impresa (merci).

5. Acconti: acconti versati ai fornitori per l’acquisto di materiale; pur essendo dei crediti vengono inseriti nelle rimanenze poiché sono assimilati a materiale già presente in magazzino.

II. Crediti

Sono crediti di natura commerciale o finanziaria.

È necessario indicare separatamente i crediti esigibili entro un anno o quelli in scadenza oltre l’anno.

I crediti devono essere indicati al netto dei fondi per svalutazione e per rischi specifici e quindi al valore di realizzazione presunto.

III. Attività finanziarie che non costituiscono immobilizzazioni

Si tratta di investimenti in attività finanziarie destinate ad essere vendute entro 12 mesi.

IV. Disponibilità liquide

Liquidità aziendale, sotto forma di denaro e valori in cassa, di assegni da riscuotere o di depositi bancari e postali.

D) Ratei e risconti

Queste voci nascono a causa dello sfasamento temporale tra eventi gestionali (acquisti, vendite, consumo di risorse) ed eventi finanziari (pagamenti, incassi, uscite) e sorgono,dunque, per soddisfare il principio della competenza economica.

I RATEI sono quote di costi o di ricavi di competenza di più esercizi in parte già maturati nell’esercizio in corso che avranno una manifestazione numeraria negli esercizi successivi.

In particolare i RATEI ATTIVI sono crediti che sorgono a fronte di ricavi che pur essendo di competenza dell’esercizio appena trascorso non sono ancora stati rilevati in contabilità nell’esercizio in esame in quanto non si sono manifestati finanziariamente.

I RISCONTI sono quote di costi o di ricavi conseguiti nell’esercizio in chiusura (a prescindere dalla loro realizzazione finanziaria) ma di competenza dell’esercizio e o degli esercizi futuri.

In particolare i RISCONTI ATTIVI sono quote di costi da sospendere nell’esercizio in chiusura in proporzione al tempo non ancora decorso.

In particolare sui Ratei e Risconti, argomenti da sempre piuttosto ostici, ho scritto un intero articolo che puoi leggere cliccando qui

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

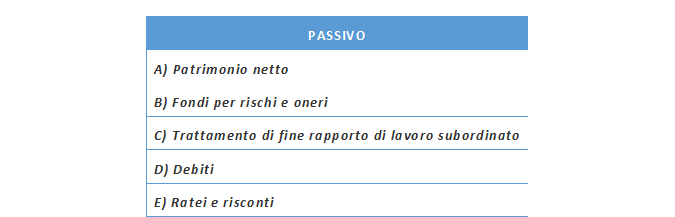

Lo schema dello Stato Patrimoniale: il PASSIVO

Ai sensi dell’articolo 2424 del Codice Civile lo Stato Patrimoniale Civilistico si articola in 4 “macroclassi”, contraddistinti da lettere maiuscole; ogni macroclasse è suddivisa in raggruppamenti chiamati “classi” contraddistinte da numeri romani.

Ogni classe può essere a sua volta dettagliata grazie alle “voci” (precedute da numeri arabi) e “sottovoci” (precedute da lettere minuscole).

Di seguito una rappresentazione schematica del Passivo di Stato Patrimoniale riportante le Macroclassi e le Classi

Di seguito è dettagliatamente illustrato il contenuto di ogni singola Macroclasse e Classe con le eventuali Voci e Sottovoci

A) Patrimonio netto o mezzi propri

Il patrimonio netto costituisce l’insieme dei diritti che i soci vantano nei confronti dell’impresa e comprende il capitale sociale sottoscritto dai soci, le riserve (legale, statutaria ecc.), gli utili e le perdite riportate a nuovo e l’utile o la perdita d’esercizio. Questa macroclasse si compone delle seguenti classi:

I. Capitale sociale

Corrisponde al valore nominale delle azioni, nel caso di una società per azioni, o alle quote di partecipazione sottoscritte dai soci, nel caso di società a responsabilità limitata o di persone.

II. Riserva da sovrapprezzo delle azioni

Quando una società decide di aumentare il capitale sociale può emettere le nuove azioni a un prezzo superiore al valore nominale; la differenza tra il valore delle azioni emesse ed il valore delle azioni al prezzo nominale rappresenta il sovrapprezzo.

III. Riserve di rivalutazione

In casi eccezionali (in presenza di inflazione, ad esempio) l’iscrizione all’attivo dei beni può avvenire ad un valore superiore a quello di costo.

Per compensare il maggior valore iscritto all’attivo viene creata una riserva che esprime il maggior valore del patrimonio netto.

IV. Riserva legale

Obbligatoriamente, per coprire possibili perdite future, l’impresa deve costituire una riserva legale accantonando almeno il 5% dell’utile netto annuale fino al raggiungimento del 20% del capitale sociale.

V. Riserve statutarie

Accantonamento di utili che l’impresa è obbligata a realizzare in forza di specifici obblighi sanciti dallo statuto della società.

Lo statuto stabilisce le modalità di costituzione e di utilizzazione di questa riserva.

VI. Altre riserve distintamente indicate

Comprende le riserve non inscritte in altre voci del patrimonio netto.

VII. Riserve per operazioni di copertura dei flussi finanziari attesi

Accoglie le variazioni di Fair Value della componente efficace degli strumenti finanziari derivati di copertura dei flussi finanziari.

VIII. Utili o perdite portati a nuovo

L’assemblea dei soci può decidere di non distribuire tutto l’utile, ma di accantonarne una parte in previsione di esercizi meno favorevoli; anche le eventuali perdite possono, in parte, essere rinviate a futuri esercizi più favorevoli.

IX. Utile o perdita d’esercizio

Coincide con l’ultima riga del conto economico dello stesso esercizio.

X. Riserva negativa per azioni proprie in portafoglio

Accoglie il valore delle azioni proprie acquistate o comunque possedute dall’azienda stessa.

B) Fondi per rischi e oneri

Sono accantonamenti destinati a coprire costi incerti o nell’ammontare o nel quando si manifesteranno.

Questa macroclasse si compone delle seguenti classi:

1. Fondo per trattamento di quiescenza e obblighi simili: sono fondi di previdenza del personale diversi dal trattamento di fine rapporto (TFR), come i fondi pensione sostitutivi o integrativi del trattamento previdenziale dell’Inps o di altri Istituti di previdenza.

2. Fondo per imposte: accantonamenti effettuati a fronte di debiti tributari probabili o di ammontare indeterminato. Non comprende quelli certi che vanno inseriti sotto la voce debiti tributari.

3. Strumenti finanziari derivati passivi: valore dei derivati passivi nel portafoglio dell’azienda.

4. Altri fondi: rappresenta altri fondi non previsti tra i primi due come, a esempio, i rischi dei cambi, i rischi nel collaudo impianti, i rischi per rettifiche dei prezzi di vendita, i rischi per manutenzioni straordinarie di impianti di produzione.

C) Trattamento di fine rapporto di lavoro subordinato

Si tratta di somme relative all’indennità di anzianità dei dipendenti da corrispondere loro alla fine del rapporto di lavoro.

D) Debiti

Sono debiti di natura commerciale o finanziaria. È necessario indicare separatamente i debiti esigibili entro un anno o quelli in scadenza oltre l’anno

E) Ratei e risconti

I ratei passivi sono costi di competenza dell’esercizio ma pagabili in esercizi successivi (vedasi quanto detto per i ratei attivi).

I risconti passivi sono proventi percepiti entro la chiusura dell’esercizio ma di competenza di esercizi successivi (vedasi quanto detto per i risconti attivi).

Ti ricordo che sui Ratei e Risconti e scritto un articolo specifico che puoi consultare qui

Se vuoi approfondire…

Tutte le operazioni registrate nello Stato Patrimoniale hanno sempre una operazione “gemella” nello Stato Patrimoniale e/o nel Conto Economico.

Questo deriva dal fatto che la contabilità aziendale è tenuta tramite il metodo della Partita Doppia, che è il metodo di rilevazione di tutti gli avvenimenti contabilmente rilevanti della vita di una azienda.

Si chiama “doppia” proprio perché per ogni avvenimento contabilmente rilevante è prevista la doppia annotazione in almeno due conti di contabilità, uno che finisce nel Conto Economico ed uno che finisce nello Stato Patrimoniale (oppure entrambi di competenza dello Stato Patrimoniale).

Pertanto, come detto precedentemente, ad ogni operazione che “movimenta” il Conto Economico, corrisponde un movimento di uguale importo che movimenta lo Stato Patrimoniale.

Non è chiaro? Allora ti invito a scaricare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE cliccando sull’immagine qui sotto oppure compilando il form a seguire...

Se invece ti interessa approfondire gli altri documenti che compongono il Bilancio d’esercizio, allora ti invito a leggere i miei articoli dedicati al Conto Economico e al rapporto tra Conto Economico e Stato Patrimoniale:

– ARTICOLO: IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– ARTICOLO: LA RELAZIONE TRA CONTO ECONOMICO E STATO PATRIMONIALE (CLICCA QUI)

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di averti introdotto in maniera efficace al mondo del bilancio aziendale con particolare riferimento allo Stato Patrimoniale Civilistico.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.