Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

La Relazione tra Conto Economico e Stato Patrimoniale

Conto Economico e Stato Patrimoniale: perché questo articolo?

Perché quello che andremo a vedere insieme più sotto è un qualcosa che non viene mai spiegato in maniera chiara e che viene lasciato all’intuito dello sfortunato che si approccia per la prima volta al bilancio d’esercizio ed in particolar modo al Conto Economico e allo Stato Patrimoniale.

Infatti, in rete e sui libri di testo si trova una miriade di materiale sul Conto Economico e sullo Stato Patrimoniale ed in particolar modo sulla loro forma e sul loro contenuto.

Purtroppo ben poco si trova sulla strettissima relazione tra questi due documenti che, non a caso, insieme formano il bilancio d’esercizio di una azienda.

Entrambi questi documenti danno informazioni diverse ma complementari sull’andamento di un’azienda ed è, pertanto, necessario capire bene i reciproci collegamenti per poter riuscire ad avere un atteggiamento “critico” e consapevole quando si approccia il bilancio di una qualsiasi impresa.

Leggendo questo articolo, dunque, imparerai cosa sono Stato Patrimoniale e Conto Economico, i documenti più importanti che formano il bilancio di un’azienda, quali informazioni ci danno circa l’andamento del business aziendale ma soprattutto imparerai che relazione esiste tra i due documenti capendo, quindi, come si forma nella pratica un bilancio aziendale.

P.S.: Questo articolo non è una guida specifica al Conto Economico e allo Stato Patrimoniale. Si faranno dei cenni sulla loro forma e sul loro contenuto ma quello su cui ci concentreremo è la relazione tra questi due documenti e su come la loro simultanea e parallela “compilazione” porti alla redazione del bilancio d’esercizio.

In ogni caso ho scritto due intere guide, una dedicata al Conto Economico e l’altra allo Stato Patrimoniale che puoi consultare cliccando qui:

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

oppure consulta https://it.wikipedia.org/wiki/Conto_economico e https://it.wikipedia.org/wiki/Stato_patrimoniale

Prima di iniziare ti informo che in fondo a questa pagina troverai tutto il contenuto di questo lungo articolo in formato Video in modo che tu possa “usufruire” dei miei contenuti anche anche con un altro formato. Spero di aver fatto cosa gradita.

Pronto? Allora Iniziamo.

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine oppure compila il form a seguire...

Breve cenno: cosa sono il Conto Economico e Stato Patrimoniale?

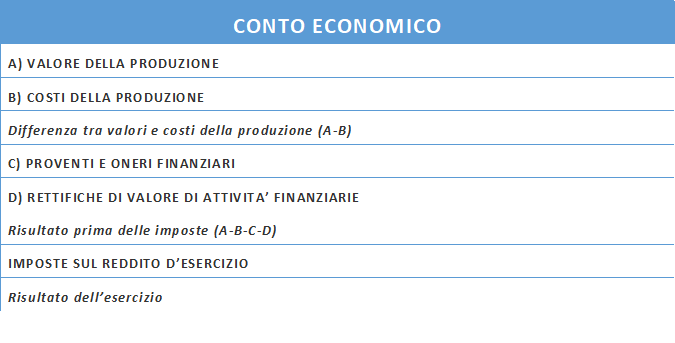

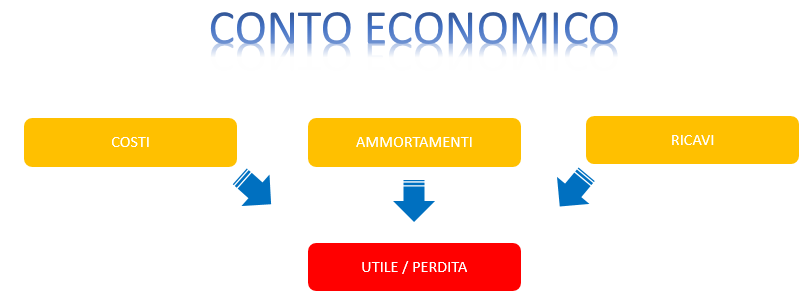

CONTO ECONOMICO

Il Conto Economico esprime la redditività (differenza tra ricavi e costi) di un business ovvero esprime quanti soldi questo business può potenzialmente generare: è il prospetto contabile che sintetizza tutte le operazioni che hanno consentito di ottenere il risultato d’esercizio preso in esame.

Prendiamo, ad esempio, un’azienda che produce sedie in legno: i ricavi sono dati dalla vendita delle sedie, i costi sono costituiti dal costo della materia prima (il legno), dal costo legato alla forza lavoro (lo stipendio degli operai), dagli ammortamenti dei macchinari (il concetto di ammortamento è un po’ più complesso e lo vedremo in seguito), dagli interessi pagati sul mutuo che la nostra azienda ha dovuto fare per poter acquistare i macchinari, dalle tasse da pagare allo Stato ecc…

Un esempio di Conto Economico di questa azienda potrebbe essere rappresentato nel modo seguente: nel periodo oggetto di analisi l’azienda acquista legno per 100 Euro ed energia elettrica per 10 Euro.

Ha comprato dunque, un prodotto (plastica) e un servizio (energia elettrica).

Nello stesso periodo l’azienda vende sedie di legno per 200 Euro.

Di seguito è rappresentato il Conto Economico di questa azienda:

RICAVI: 200 euro

COSTI: 110 euro

UTILE: 90 euro (200-110)

Di seguito una rappresentazione schematica del Conto Economico riportante le Macroclassi e i risultati intermedi.

STATO PATRIMONIALE

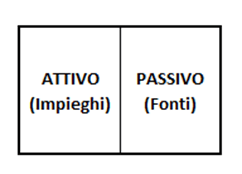

Lo Stato Patrimoniale è un prospetto contabile che fotografa, in un dato momento, l’insieme dei beni che un’azienda ha a disposizione e l’insieme dei diritti dei terzi su di esso.

Può essere paragonato ad un inventario che ci dice in un dato momento della vita aziendale chi sta finanziando l’impresa e per quale importo e come l’impresa stessa sta impiegando quei soldi.

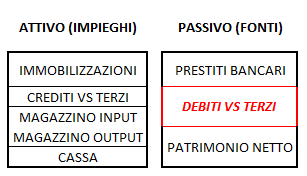

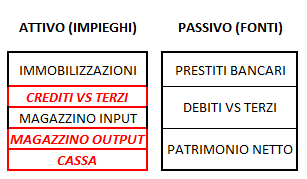

Lo Stato Patrimoniale si articola in due sezioni contrapposte: da un lato l’ATTIVO, cioè gli investimenti cui l’impresa ha destinato i mezzi reperiti nello svolgimento della sua attività (impieghi), dall’altro il PASSIVO, ovvero i mezzi di finanziamento che l’azienda si è procurata (fonti).

In estrema sintesi il Passivo evidenzia le Fonti di finanziamento dell’impresa ossia risponde alla domanda: “Chi sta finanziando l’impresa?”.

L’impresa è normalmente finanziata da due categorie di soggetti:

– Soci: l’importo che i soci hanno investito nell’azienda è contenuta nella Voce del Passivo chiamata “Patrimonio Netto”

– Terzi: denaro che i terzi stanno prestando all’azienda o in maniera diretta (ad esempio: prestiti bancari) o indiretta (debiti vs fornitori: il fornitore accettando di essere pagato in un momento successivo alla consegna del bene / prestazione del servizio accetta indirettamente di finanziare l’azienda).

L’Attivo invece evidenzia come l’azienda sta investendo il denaro messo a disposizione dal Passivo.

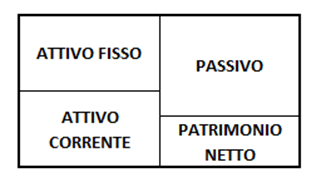

Tale denaro può essere investito in vari modi ma, sintetizzando, possiamo dire che tali investimenti possono essere di lungo periodo (tali investimenti sono raggruppati nella macro categoria dell’Attivo Fisso e sono, ad esempio, investimenti in macchinari, attrezzature, immobili ecc.) che daranno un ritorno economico all’azienda nel lungo periodo oppure di breve periodo, ovvero impieghi che esauriranno la propria utilità nell’arco dei successivi 12 mesi (ad esempio magazzino, crediti ecc.) che possono essere raggruppati nella macro voce dell’Attivo Corrente.

Gli Impieghi rappresentano, quindi, tutte quelle risorse di cui l’impresa si serve per la propria operatività.

Grazie a questa precisazione è possibile rappresentare lo Stato Patrimoniale nel modo seguente:

La rappresentazione precedente ci dice come lo Stato Patrimoniale, ad una certa data, fotografi non solo le fonti di finanziamento e di investimento aziendali ma mostri anche “la ricchezza” dell’azienda in un dato momento rappresentata dal Patrimonio netto ovvero dalla differenza algebrica tra Attivo e Passivo.

Il Patrimonio netto, in sostanza, esprime quanti soldi avrebbero in tasca i soci se si decidesse di liquidare l’azienda, ossia se tutto l’attivo fosse venduto e se tutto il passivo fosse pagato.

Se la cifra risultante è superiore al capitale messo dai soci (al netto dei dividendi percepiti nel frattempo) l’azienda avrà generato valore altrimenti lo avrà bruciato.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

La relazione tra Conto Economico e Stato Patrimoniale

Capito che lo Stato Patrimoniale ci dice da un lato chi sta finanziando l’azienda e dall’altro come l’azienda sta impiegando questi finanziamenti, appare subito chiaro lo stretto legame con l’altro prospetto contabile fondamentale rappresentato dal Conto Economico.

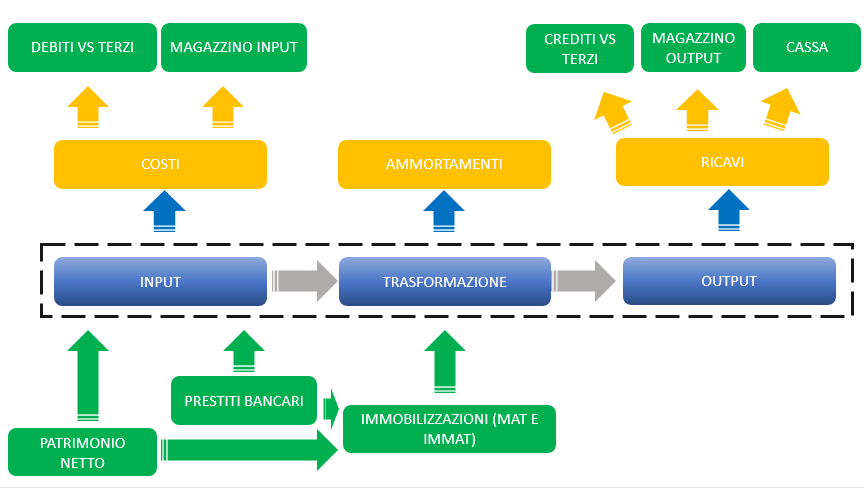

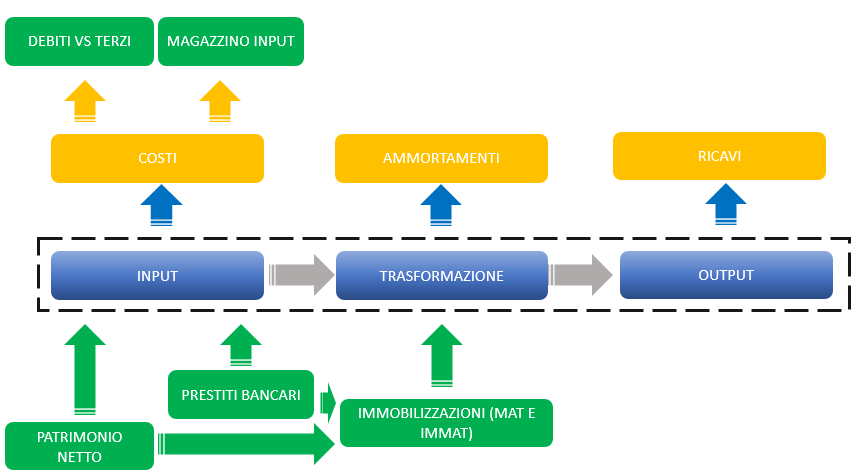

E allora cerchiamo di definire meglio il legame tra Conto Economico e Stato Patrimoniale utilizzando anche le immagini. Presta attenzione alla rappresentazione seguente:

Questa è secondo me una rappresentazione molto efficace dello stretto legame che c’è tra attività produttiva, Conto Economico e Stato Patrimoniale.

Vediamo di scomporre questa rappresentazione in fasi in modo da chiarire le relazioni tra i vari blocchi.

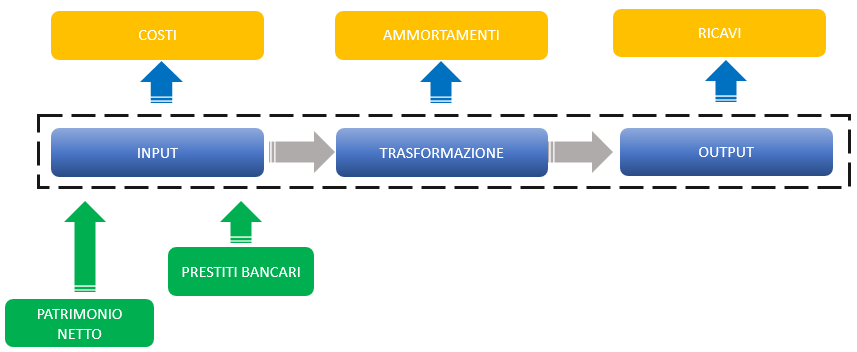

Nella vita di un’impresa si compiono continuamente una serie di operazioni aziendali che si possono rappresentare in forma schematica nelle seguenti fasi:

I. INPUT: Acquisizione di fattori produttivi

II. PRODUZIONE/TRASFORMAZIONE: combinazione di fattori produttivi

III. OUTPUT: Cessione di beni o servizi

La prima fase, quella di INPUT, consiste nell’acquisizione delle materie prime, della manodopera, dell’energia ecc. che verranno impiegate nella fase di PRODUZIONE/TRASFORMAZIONE.

La seconda fase è interna all’azienda e riguarda la produzione e trasformazione dei fattori produttivi acquisiti.

La terza fase, quella di OUTPUT, consiste nella vendita di ciò che si è prodotto.

Questo processo è sempre valido e funziona per ogni tipo di attività economica.

Questo schema sembra funzionare e rappresentare molto bene quello che capita all’interna di aziende di produzione, dove la trasformazione degli input è reale e tangibile.

Tuttavia questo schema è perfettamente applicabile e quindi perfettamente valido anche per le aziende di servizi.

Pensate per esempio all’attività di un avvocato.

E’ certamente presente la fase di input nella quale vengono acquistate tutte quelle risorse utili all’attività quali per esempio, per voler banalizzare, i computer per lavorare, la luce elettrica, l’affitto dell’ufficio ecc.

E’ certamente presente la fase di output che può, per esempio, essere rappresentata da un parere legale o da una memoria di difesa, per la quale ovviamente il cliente finale è disposto a pagare.

Ma è certamente presente anche la fase di produzione/trasformazione che non passa attraverso una trasformazione fisica di materie prime ma che comunque esiste e consiste nell’impiegare le competenze e l’esperienza del professionista al fine di realizzare “il prodotto finito”.

Per chiarire meglio la rappresentazione di cui sopra, facciamo un esempio, riprendendo la stessa azienda che produce sedie di legno che abbiamo imparato a conoscere nella guida relativa al Conto Economico.

Per produrre le sedie di legno l’azienda deve comprare tutti quelli input necessari alla produzione quali legname, forza lavoro (il lavoro di operai specializzati), l’energia elettrica per far funzionare i macchinari, gli utensili da lavoro, l’affitto del capannone, ecc.

Una volta acquisiti gli input, l’azienda inizia l’attività di trasformazione e produzione non solo grazie agli input ma anche grazie a specifici macchinari che hanno proprio il compito di trasformare il legno in sedie cioè in output.

Ogni fase sopra descritta ha naturalmente un riflesso sulla vita economica dell’azienda nel senso che le tre attività generano costi e ricavi che vanno ad alimentare il Conto Economico della nostra azienda.

In particolare la fase di input, ovvero la fase dove si acquisiscono i fattori produttivi, genera come si può intuitivamente capire tutta una serie di COSTI ovvero il costo per l’acquisto del legno, il costo per l’acquisto degli utensili ecc.

Anche dalla seconda fase derivano dei costi che però sono chiamati AMMORTAMENTI e che sono concettualmente legati ai macchinari, ovvero alle immobilizzazioni che servono all’azienda per poter generare gli output.

Il prezzo del macchinario, non può essere considerato un costo da imputare tutto nell’esercizio nel quale la spesa è sostenuta.

Provo a spiegarmi meglio… se acquisto un macchinario per 1.000 euro e questo macchinario stimo che sarà in funzione per 10 anni, non è corretto da un punto di vista contabile imputare 1.000 euro di costi nell’esercizio in cui è avvenuto l’acquisto.

E’ corretto, invece, imputare 1/10 del prezzo complessivo, ovvero 100 euro di costo. In questo modo stiamo “ammortizzando” il macchinario per 10 anni, ovvero stiamo “spalmando” questo costo per l’intera durata della sua vita utile.

Nella terza fase, quella di output, l’azienda genera RICAVI che derivano sia dalla vendita al cliente finale che dalla giacenza di prodotti finiti nel magazzino. Chiariremo meglio questo concetto più avanti.

La differenza algebrica tra Ricavi, Costi ed Ammortamenti genera la riga finale del Conto Economico, ovvero l’utile.

Tuttavia, questo processo INPUT-TRASFORMAZIONE-OUTPUT ha bisogno di “benzina” per poter funzionare, ovvero ha bisogno di denaro per poter acquisire i fattori produttivi, siano essi INPUT o macchinari.

Ed è qui che iniziamo a vedere come lo Stato Patrimoniale ci dia utili informazioni su chi sta finanziando l’azienda e su come l’azienda stia impiegando questi soldi.

Cominciamo ad occuparci delle fonti di finanziamento aziendali.

Come visto in precedenza l’azienda ha bisogno di fattori produttivi per poter funzionare e quindi ha bisogno di qualcuno che finanzi questa attività.

Le due forme di finanziamento più comuni sono rappresentate dai rettangoli verdi dello schema soprastante ovvero Patrimonio netto e Prestiti bancari che sono una parte di quello che è rappresentato nella parte destra dello Stato Patrimoniale, quella cioè delle “fonti”.

Per semplificare (in questa fase non è necessario essere particolarmente specifici) il Patrimonio Netto sono i soldi che i soci hanno investito nell’azienda e i Prestiti Bancari sono invece i soldi che l’azienda è riuscita a reperire dal sistema creditizio.

Facciamo il nostro solito esempio legato all’azienda di produzione di sedie di legno: mettiamo che per iniziare la produzione serva 100 euro di legname.

Sempre per semplicità ipotizziamo che i soci abbiano costituito l’azienda versando nelle casse 100 euro che sono andate a formare il patrimonio netto della società.

In questo caso, dunque il patrimonio netto sta andando a finanziare l’attività consentendo all’azienda di acquistare input necessari alla produzione.

Inoltre, per poter lavorare, c’è bisogno di utensili vari al costo di 50 euro.

In questo caso l’azienda riesce a trovare un finanziamento bancario che consente di acquistare quanto necessario.

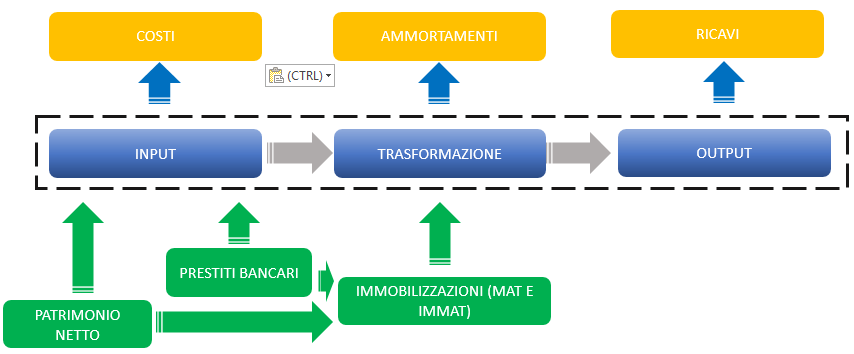

Tuttavia per produrre le sedie c’è bisogno di un macchinario che costa 1.000 euro.

Come detto in precedenza, l’acquisto di un macchinario non può essere considerato un costo poiché si ipotizza che quest’ultimo possa generare valore per l’azienda nel tempo.

Ecco perché il macchinario che serve a trasformare il legno in sedie viene considerato un asset aziendale, ovvero un investimento che va a formare un’altra categoria dello Stato Patrimoniale ovvero le “Immobilizzazioni”.

A differenza del Patrimonio netto e dei prestiti bancari che sono forme di finanziamento, le immobilizzazioni sono un investimento, quindi sono l’espressione di come l’azienda sta utilizzando i soldi che ha a disposizione e che quindi sono classificati nella parte sinistra dello Stato Patrimoniale ovvero quella che rappresenta gli “impieghi”.

Riprendendo il nostro esempio, quanto sopra descritto si può concretizzare nel caso in cui l’azienda abbia ottenuto un ulteriore finanziamento dal settore bancario per 1.000 euro poter acquistare il macchinario.

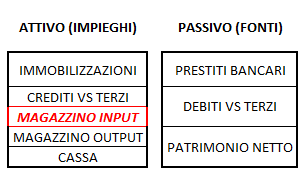

Una volta, dunque che l’azienda ha reperito le risorse necessario per acquisire i fattori produttivi, si generano, come abbiamo visto, dei costi, che generano a loro volta debiti verso terzi e magazzino di input (chiamato meglio magazzino materie prime).

Un esempio di debiti verso terzi sono i debiti verso i fornitori.

E’ pratica normale concedere ai propri clienti una dilazione di pagamento, ovvero si concede spesso ai propri clienti di pagare la merce consegnata o il servizio dopo che la merce sia consegna o dopo che il servizio sia reso.

I debiti, dunque, sono classificati nella parte destra dello stato patrimoniale ovvero tra le fonti poiché, avendo ottenuto una dilazione di pagamento dal fornitore, è come se il fornitore stesse finanziando l’attività aziendale.

Concettualmente diverso è invece il trattamento del magazzino degli input.

Quando si acquistano dei fattori produttivi è possibile che non tutti vengano impiegati.

Per esempio, è possibile che abbiamo acquistato 100 tonnellate di legno ma ne abbiamo utilizzato solo 80 tonnellate per la produzione.

Le 20 tonnellate sono così a disposizione per processi produttivi successivi e sono, dunque, un asset aziendale e quindi una forma di impiego dei finanziamenti aziendali da classificare nella parte sinistra del nostro Stato Patrimoniale.

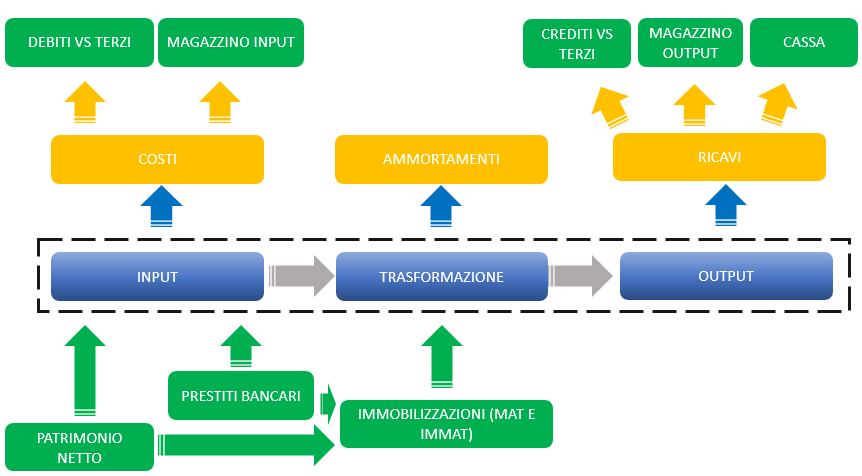

Nel momento in cui l’azienda ha completato il processo produttivo si trova ad avere degli output che sono espressione del valore che l’attività ha generato e che ha portato l’azienda a conseguire dei RICAVI.

Sempre per voler semplificare, senza entrare troppo nel tecnico che in questa fase non serve, i ricavi generano tre poste dello Stato Patrimoniale, tutte e tre ovviamente da classificarsi nella parte sinistra dello schema in quanto espressione di come siano state impiegate le risorse aziendali.

I Crediti vs terzi sono tutti quei soldi che l’azienda deve ricevere. La parte preponderante di questi crediti riguarda i crediti verso i clienti.

In particolare vale lo stesso discorso che abbiamo fatto per i debiti verso fornitori: è prassi comune concedere dilazioni di pagamento ai propri clienti ovvero è assolutamente normale consegnare un bene al proprio cliente per poi vedersi pagare il dovuto dopo un certo periodo di tempo concordato.

La Cassa, invece, sono i soldi contanti che sono presenti, appunto, nelle casse dell’azienda. La cassa può derivare dai ricavi sia direttamente che indirettamente.

Mi spiego meglio: nel caso in cui il cliente paghi al momento della consegna del bene (o dell’effettuazione del servizio) il contraltare dei ricavi sarà immediatamente un’entrata di cassa.

Se, invece, abbiamo concesso una dilazione di pagamento, dai ricavi deriveranno dei crediti che, al momento del pagamento, si trasformeranno in cassa.

Il magazzino output è costituito da tutti quei prodotti finiti o in corso di lavorazione prodotti dall’azienda nell’esercizio e non ancora venduti.

Sono un attivo aziendale in quanto sono il prodotto dell’attività di trasformazione per la quale l’azienda ha impiegato i propri fattori produttivi; dunque, questi output sono rappresentativi di un impiego che l’azienda ha fatto delle proprie fonti.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

La Partita Doppia: ovvero l’anello di congiunzione tra Conto Economico e Stato Patrimoniale

Abbiamo visto nel corso di questo post come Conto Economico e Stato Patrimoniale siano strettamente legati.

Il Conto Economico esprime la differenza tra costi e ricavi ovvero ci dice se il business che stiamo facendo è profittevole o meno.

Lo Stato Patrimoniale, invece, ci dice come l’azienda sta finanziando il proprio business e come l’azienda ha utilizzato quei soldi.

Cos’è, dunque, l’anello di congiunzione tra il Conto Economico e Stato Patrimoniale?

La CONTABILITA’

La contabilità è l’insieme di quelle attività volte a:

1. Tenere traccia dei rapporti verso i terzi: attraverso l’analisi della Contabilità deve essere possibile con tempestività ricostruire i fatti aziendali accaduti in un certo periodo di tempo con clienti, fornitori, banche, dipendenti ecc. al fine di conoscere le situazioni debitorie e/o creditorie con questi vari soggetti.

2. Determinare i risultati periodici della gestione: attraverso l’analisi della Contabilità deve essere sempre possibile con tempestività misurare i costi sostenuti e i ricavi conseguiti.

È quindi necessario che le rilevazioni siano effettuate con tecniche ragionieristiche al fine di permettere la rilevazione sistematica di ciò che è accaduto e consentire, quindi, di formare i bilanci aziendali, ovvero situazioni si sintesi che rappresentano il risultato della gestione aziendale.

E queste tecniche ragionieristiche sono racchiuse nel metodo della Partita Doppia.

La Partita Doppia è il metodo di registrazione delle operazioni aziendali che prevede la doppia e simultanea rilevazione contabile dell’evento aziendale in (almeno) due conti.

Il principio generale è che ogni operazione aziendale presenta almeno due aspetti che devono, quindi, essere registrati in due conti contabili.

Prima di proseguire è il caso di chiarire il concetto di “conto”: conto è l’elenco delle operazioni effettuate riportante il valore delle operazioni stesse.

Se per esempio, si deve registrare la vendita di Euro 100 di prodotti finiti, la rilevazione contabile consiste nell’annotazione della vendita nel conto “Vendite prodotti finiti” con la conseguente registrazione del credito verso il cliente che andrà annotata nel conto “Crediti verso clienti” tramite, appunto, le regole e le logiche della PARTITA DOPPIA.

Se ti interessa approfondire l’argomento, ho realizzato un ebook GRATUITO dedicato esclusivamente al funzionamento della Partita Doppia e lo puoi scaricare cliccando sull’immagine qui sotto o compilando il form a seguire…

Se invece ti interessa approfondire gli altri documenti che compongono il Bilancio d’esercizio, allora ti invito a leggere i miei articoli dedicati al Conto Economico e allo Stato Patrimoniale:

– ARTICOLO: IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– ARTICOLO: LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

Questo articolo in formato Video…

Come faccio spesso all’interno del mio blog, ho trasformato questo articolo in una video lezione formata da due capitoli che potrai vedere qui sotto e che sono un estratto del mio corso Premium “Dalla Partita Doppia al Bilancio”.

Se fossi interessato puoi avere tutte le informazioni del caso in fondo a questa pagina.

VIDEO 1

VIDEO 2

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di averti illustrato in maniera efficace la relazione intercorrente tra Conto Economico e Stato Patrimoniale. Sono sicuro che dopo aver letto questo articolo il contenuto ed il significato di Conto Economico e Stato Patrimoniale ti saranno più chiari.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.