Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Conto Economico Civilistico

Conto Economico Civilistico: con questa guida completa andremo ad analizzare significato, forma e contenuto di questo importante documento che contribuisce a formare il bilancio d’esercizio di una azienda.

Conto Economico Civilistico , ovvero uno dei quattro documenti (insieme a Stato Patrimoniale, Rendiconto Finanziario e Nota Integrativa) che costituisce il bilancio d’esercizio d’aziendale.

Piccola premessa: strettamente collegati a questo articolo ce ne sono altri due che ti invito a leggere: il primo riguarda lo Stato Patrimoniale.

Nel secondo, invece, ho descritto in maniera qualitativa e quantitativa lo stretto legame tra Conto Economico e Stato Patrimoniale e su come questi due documenti si influenzino a vicenda.

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

– LA RELAZIONE TRA CONTO ECONOMICO E STATO PATRIMONIALE (CLICCA QUI)

Ultima cosa prima di iniziare: se volessi approfondire l’argomento da un punto di vista prettamente normativo ti segnalo il sito dell’OIC (l’Organismo Italiano di Contabilità) ed in particolare il principio contabile OIC 12 (clicca qui) che ha lo scopo di disciplinare i criteri per la presentazione dei documenti di bilancio.

Pronto? Allora Iniziamo.

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine .

Conto Economico Civilistico: uno dei documenti del Bilancio d’Esercizio

Il Conto Economico Civilistico è uno dei 4 documenti che forma il bilancio d’esercizio di una azienda.

Pertanto, prima di vedere insieme cos’è nel dettaglio il Conto Economico è il caso di chiarire cosa sia e da cosa è formato il bilancio d’esercizio.

Il bilancio d’esercizio è un rendiconto delle operazioni di gestione riferite a un periodo amministrativo chiamato “esercizio” che di solito ha durata annuale.

Ogni impresa ha bisogno, infatti, sia per finalità interne (controllo di gestione, relazione tra i soci ecc.) che esterne (obblighi di legge, necessità informative commerciali con Istituti di credito, clienti, fornitori ecc.) di rendicontare periodicamente i risultati della propria attività.

Pertanto il bilancio di un’azienda può essere definito come quell’insieme di documenti previsti dalla legge che ha lo scopo di fornire periodicamente:

- il risultato economico conseguito nell’esercizio e

- la consistenza del patrimonio aziendale alla chiusura dell’esercizio.

Per “esercizio” si intendono 12 mesi che di solito inizia il 1° gennaio e termina il 31 dicembre. Tuttavia nulla vieta (e anzi è sempre opportuno) di redigere un bilancio anche in date intermedie.

La legge (articolo 2423 del Codice Civile) prevede che il Bilancio sia formato da 4 documenti:

- Conto Economico Civilistico: esprime il risultato economico conseguito dall’impresa nel corso dell’esercizio

- Stato Patrimoniale Civilistico: fotografa la consistenza del patrimonio dell’impresa alla data di chiusura dell’esercizio.

- Nota integrativa: documento volto a completare e descrivere le informazioni contenute nel Conto Economico e nello Stato Patrimoniale

- Rendiconto Finanziario: documento grazie al quale è possibile analizzare la dinamica finanziaria (flussi di impieghi e flussi di fonti) di un’impresa.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Cos’è il Conto Economico ?

Il Conto Economico esprime la redditività (differenza tra ricavi e costi) di un business ovvero esprime quanti soldi questo business può potenzialmente generare.

In altre parole è il prospetto contabile che sintetizza tutte le operazioni che hanno consentito di ottenere il risultato d’esercizio preso in esame.

Facciamo un esempio molto semplice per dare “sostanza” ai tre termini fondamentali usati in precedenza ovvero “Ricavi”, “Costi” e “Risultato d’esercizio” e per fare questo usiamo la nostra vita di tutti i giorni.

I ricavi sono lo stipendio che ogni mese “dovrebbe” arrivare sul nostro conto in banca. I costi sono, per esempio le bollette e l’affitto o il mutuo che paghiamo.

La differenza (che speriamo essere positiva!!!) è il risultato d’esercizio, ovvero i soldi che ci rimangono sul conto a fine mese dopo aver incassato stipendio e pagato le nostre spese mensili.

Per la vita di una azienda è sostanzialmente la stessa cosa: si producono ricavi per ottenere i quali si sostengono dei costi.

Prendiamo, ad esempio, un’azienda che produce sedie in legno: i ricavi sono dati dalla vendita delle sedie, i costi sono costituiti dal costo della materia prima (il legno), dal costo legato alla forza lavoro (lo stipendio degli operai), dagli ammortamenti dei macchinari (il concetto di ammortamento è un po’ più complesso e lo vedremo in seguito), dagli interessi pagati sul mutuo che la nostra azienda ha dovuto fare per poter acquistare i macchinari, dalle tasse da pagare allo Stato ecc…

Un esempio di Conto Economico di questa azienda potrebbe essere rappresentato nel modo seguente: nel periodo oggetto di analisi l’azienda acquista legno per 100 Euro ed energia elettrica per 10 Euro. Ha comprato dunque, un prodotto (plastica) e un servizio (energia elettrica).

Nello stesso periodo l’azienda vende sedie di legno per 200 Euro.

Di seguito è rappresentato il Conto Economico di questa azienda:

RICAVI: 200 euro

COSTI: 110 euro

UTILE: 90 euro (200-110)

Nel proseguo di questo post andremo ad analizzare insieme lo schema imposto dalla legge e le singole voci di Conto Economico.

Ma prima, facciamo una precisazione importante.

UN’AZIENDA CHE PRODUCE UTILI PUO’ FALLIRE!!!

La differenza tra Utile e Cassa

Il Conto Economico è concettualmente slegato dal concetto di liquidità, ovvero dal concetto di “entrate e uscite di cassa”.

E’ sbagliato dire che un’azienda che ha prodotto 90 euro di utile, per riprendere il nostro esempio, certamente a fine esercizio avrà 90 euro in cassa.

Infatti è uso tra le aziende, concedere ed ottenere dilazioni negli incassi e nei pagamenti.

La nostra azienda di sedie di legno potrebbe decidere di far pagare le sedie ai propri clienti 30 giorni dopo la consegna e, allo stesso modo, ottenere dal fornitore di legno una dilazione di pagamento, ossia pagare il legno non immediatamente alla consegna ma in un periodo successivo.

Cosa si evince da questo esempio? Che un ricavo non si ottiene quando ho incassato i soldi ma bensì quando ho maturato il diritto di chiedere i soldi al mio cliente. Lo stesso dicasi, al contrario, per i costi.

Ecco perché, secondo i principi contabili, la nostra azienda di sedie di legno avrà conseguito un ricavo nel momento in cui avrà consegnato la sedia al cliente, a prescindere da quando e come il cliente pagherà.

Allo stesso modo, la nostra azienda avrà sostenuto un costo quando il fornitore avrà consegnato il legname, a prescindere da quando il fornitore verrà pagato.

Questo porta ad una conclusione molti importante ma forse poco intuitiva, senza le premesse di cui sopra: ovvero che la nostra azienda che ha ottenuto un utile di 90 euro può fallire.

Come? Per esempio se i clienti non pagano!!!!!

Nello specifico: ipotizziamo di aver ordinato una fornitura di legname per 100 euro da pagare a 30 giorni dalla consegna.

Per trasformare il legno in sedie abbiamo bisogno di operai specializzati che costano 50 euro da pagare a fine mese.

Nel frattempo riusciamo a vendere le sedie prodotte al prezzo complessivo di 200 euro.

Bene, il nostro business ha generato 50 euro di utile (200 euro di ricavi – 150 euro di costi).

Tuttavia il cliente ha difficoltà a pagarci e non rispetta le tempistiche di pagamento concordate. In cassa non abbiamo un euro.

Tuttavia i fornitori e gli operai vanno pagati.

Risultato? Fallimento!!!

Bene, da questo esempio possiamo trarre una conclusione fondamentale: che l’aspetto economico (differenza tra ricavi e costi) e l’aspetto finanziario (differenza tra entrate ed uscite di cassa) sono due facce della stessa medaglia tutte e due estremamente importanti.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Lo schema previsto dalla legge

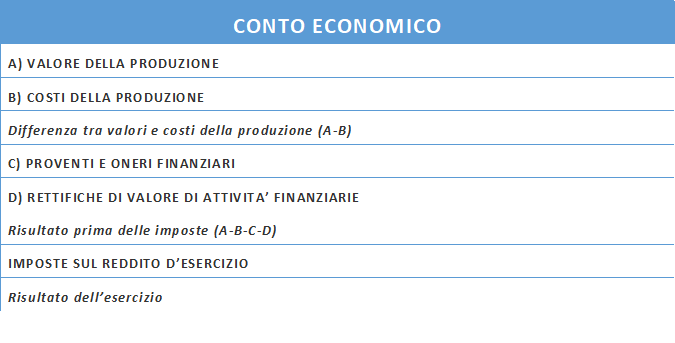

Ai sensi dell’articolo 2424 del Codice Civile il Conto Economico Civilistico si articola in 5 “macroclassi”, contraddistinti da lettere maiuscole ed evidenzia, oltre al risultato finale, due risultati intermedi.

Ogni macroclasse è dettagliata al suo interno da specifiche voci contraddistinte da numeri arabi e lettere minuscole. (per lo schema completo del Conto Economico previsto dalla legge si rimanda al fondo di questo post).

Di seguito una rappresentazione schematica del Conto Economico Civilistico riportante le Macroclassi e i risultati intermedi.

Lo schema di Conto Economico Civilistico proposto dalla legge è un buon punto di partenza al fine di condurre una prima analisi di bilancio poiché fornisce importanti informazioni anche di tipo gestionale.

Infatti da questo schema è possibile ricavare il contributo che le tre aree di gestione (ordinaria, finanziaria, e fiscale) hanno dato alla formazione del risultato d’esercizio. In particolare:

I. Il risultato della gestione ordinaria si ottiene dalla differenza tra i ricavi, A) e i costi, B), che sono legati al core business aziendale.

II. Il risultato della gestione finanziaria si ottiene sommando algebricamente le macroclassi C) e D) e rappresenta i costi delle fonti di finanziamento utilizzate (tipicamente prestiti, mutui e spese bancarie varie) e dei proventi derivanti dagli investimenti delle disponibilità liquide.

III. Il risultato della gestione fiscale indicato dalla voce “Imposte sul reddito d’esercizio” che indica la quota di profitto assorbita dalle imposte sul reddito.

Le voci del Conto Economico Civilistico

Adesso descriveremo quelle che sono le voci del Conto Economico Civilistico.

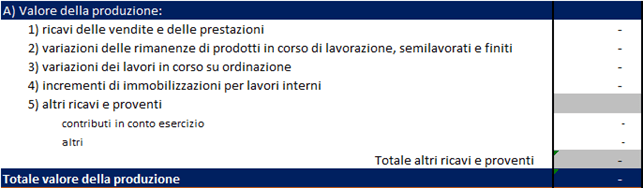

A. VALORE DELLA PRODUZIONE

Rappresenta il valore contabile di tutto ciò che è stato prodotto dall’impresa, o che sia stato venduto, o che sia rimasto come patrimonio dell’impresa.

Di seguito una sintetica descrizione delle voci di dettaglio di cui si compone questa macroclasse:

1. Ricavi delle vendite e delle prestazioni: ricavi delle vendite e delle prestazioni (al netto di resi, sconti ed abbuoni). Si comprendono qui i corrispettivi delle cessioni di beni e delle prestazioni di servizi che costituiscono l’attività caratteristica e tipica dell’impresa e i ricavi di carattere accessorio all’attività principale.

Nel caso della nostra azienda di produzione di sedie di legno, in questa voce vanno i ricavi derivanti dalla vendita delle sedie.

2. Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti: differenza tra il valore delle rimanenze finali e iniziali di prodotti in corso di lavorazione, semilavorati o prodotti finiti.

Innanzitutto è bene chiarire il concetto di “rimanenza” che è l’insieme dei beni prodotti dall’impresa ma non ancora venduti al cliente al termine del periodo.

Infatti è possibile che le aziende produzione (le società di servizi, non producendo nulla di fisico, non hanno un magazzino dei beni prodotti) alla fine dell’esercizio, abbiano prodotto qualcosa che non sia stato ancora venduto a fine anno.

Naturalmente, per produrre questo “qualcosa” hanno impiegato delle risorse (cioè hanno sostenuto dei costi) che non possono non essere presi in considerazione quando si stila una situazione economica.

Tali rimanenze si valutano al costo.

Facciamo un esempio: mettiamo che al 31 dicembre la nostra aziende di sedie di legno abbia prodotto e non ancora venduto 100 sedie.

Il costo industriale di produzione di queste sedie è di Euro 10 per ogni singola sedia (nel costo di produzione rientrano le materie prime usate, la quota parte della forza lavoro ecc).

Dunque a fine anno la nostra azienda avrà 1.000 euro di rimanenze (100 x 10 euro).

La differenza tra questo valore ed il valore iniziale di queste rimanenze al primo gennaio deve essere considerato nel conto economico in quanto espressione di quanto valore l’azienda ha generato nel periodo e che è rimasta “ferma” nel magazzino.

Naturalmente questo valore può anche essere negativo nel caso in cui le rimanenze finali siano inferiori rispetto alle iniziali, il che vuol dire che l’azienda ha venduto tutte o in parte le sedie che aveva a magazzino.

Così come si calcola la variazione delle rimanenze dei prodotti finiti (ad esempio le sedie), allo stesso modo bisogna considerare la variazione delle rimanenze dei prodotti in corso di lavorazione e semilavorati (ad esempio una sedia che ha le quattro gambe montate ma non ancora lo schienale).

3. Variazioni di lavori in corso, su ordinazione: voce analoga alla precedente solo che le rimanenze riguardano lavori in corso su commessa. Questa voce può riguardare, per esempio, aziende che producono macchinari di grandi dimensioni;

4. Incrementi di immobilizzazioni tramite lavori interni: voce tra le più “tecniche” del conto economico e tra le più complicate che non si trova spesso nei bilanci.

Per semplificare li possiamo definire come investimenti non acquistati ma prodotti dalla stessa impresa servendosi di attrezzature, macchinari e manodopera interna; sono costi interni ed esterni sostenuti per la realizzazione di lavori interni capitalizzati.

In sintesi sono tutte quelle migliorie che l’azienda apporta ai cespiti aziendali (per la definizione di cespite o immobilizzazione fai riferimento al mio post relativo allo Stato Patrimoniale).

5. Altri ricavi e proventi: questa voce accoglie i proventi non riconducibili all’attività caratteristica dell’impresa.

La voce può comprendere per esempio:

• fitti attivi di terreni, fabbricati, impianti, macchinari, ecc.;

• canoni attivi e royalties da brevetti, marchi, diritti d’autore, ecc.;

• contributi in conto esercizio;

• ecc

Ecco come appare nella “realtà” questa macroclasse

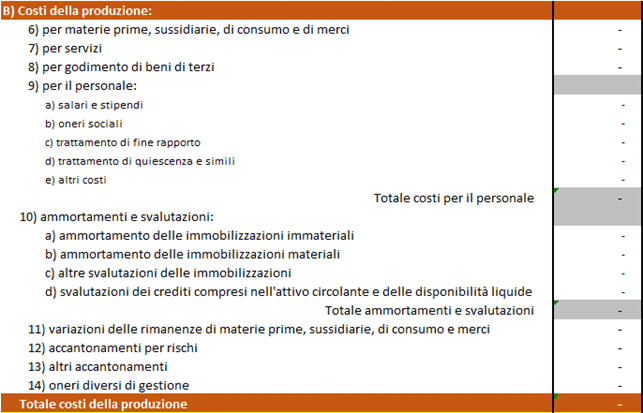

B. COSTI DELLA PRODUZIONE

Risorse consumate nell’esercizio dall’azienda per generare quanto contenuto nel “Valore della Produzione” (voce A).

Sono cioè tutti quei costi che la nostra azienda deve sostenere per poter produrre le sedie. Di seguito una sintetica descrizione delle voci di dettaglio di cui si compone questa macroclasse:

6. Costi per materie prime, sussidiarie, di consumo e merci: acquisti di materie prime, componenti sussidiari, materiale di consumo e merci: In questa voce si registrano i costi per l’acquisto di tutto ciò che “fisicamente” serve alla produzione delle sedie come il legno, gli utensili, le viti ecc.

7. Costi per servizi: comprende tutti i costi legati all’acquisto di servizi nell’esercizio dell’attività ordinaria dell’impresa, quali, a titolo esemplificativo:

a. trasporti;

b. assicurazioni;

c. telefono, gas, luce, acqua;

d. viaggi e soggiorni;

e. manutenzioni e riparazioni seguite da terzi;

f. lavorazioni eseguite da terzi;

g. consulenze tecniche, amministrative, commerciali, fiscali, legali. Revisioni di bilancio;

h. pubblicità e promozione;

i. ecc

Sono quindi tutti costi legati a servizi “immateriali” funzionali alla produzione delle sedie.

8. Costi per il godimento di beni di terzi: Corrispettivi per il godimento di beni materiali ed immateriali, quali:

a. canoni per locazione beni;

b. canoni e royalties periodici per l’utilizzo di marchi, brevetti, know how, software;

c. canoni per locazione finanziaria di immobili, impianti, macchinari, autoveicoli, ecc.

Tipicamente bisognerà annotare su questa voce i costi legati, per esempio, all’affitto del capannone dove ci sono i macchinari per la produzione delle sedie oppure i costi legati all’affitto dei macchinari che lavorano il legno.

9. Costi del personale: Comprende gli stipendi, gli oneri sociali, gli accantonamenti per il TFR, gli accantonamenti ai fondi di quiescenza e accantonamenti simili.

Questa voce è dettagliata nel modo seguente:

a. Salari e stipendi: tutti gli elementi fissi e variabili che entrano a far parte della retribuzione in base a norma di legge o a contratto.

b. Oneri sociali: Oneri a carico dell’azienda da corrispondere agli enti previdenziali ed assistenziali.

c. Trattamento di fine rapporto: Accantonamento di competenza dell’esercizio per il TFR.

d. Trattamento di quiescenza e simili: La voce comprende gli accantonamenti a fondi di previdenza integrativa diversi dal TFR previsti dai contratti collettivi, da accordi aziendali o da norme aziendali interne.

e. Altri costi: La voce comprende tutti i costi direttamente o indirettamente sostenuti per il personale dipendente che non sono collocabili alle voci precedenti. Ad esempio:

i. indennità per prepensionamento e altri incentivi all’esodo (salvo il caso di operazioni di natura straordinaria);

ii. quote associative versate a favore dei dipendenti (quote versate a ordini professionali, ad associazioni, a circoli privati, ecc.);

iii. ecc

10. Ammortamenti e svalutazioni: costo di quota parte dell’investimento in acquisto in immobilizzazioni che viene attribuita all’esercizio per la quota consumata nella gestione nel periodo.

Proviamo a chiarire il tutto con un esempio: per produrre le sedie la società ha comprato un macchinario che costa 1.000.000 di euro.

Ovviamente questo macchinario non verrà usato solo nel periodo del quale stiamo calcolando il conto economico ma, evidentemente, avrà una durata pluriennale.

Mettendo che si stimi che questo macchinario sarà in funzione per 10 anni, l’ammortamento annuale del bene in questione sarà di 100.000 per ogni anno che sarà la quota di costo di questo macchinario di competenza dell’esercizio in esame.

11. Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci: differenza tra il valore delle rimanenze finali e iniziali delle rimanenze di materie prime, sussidiarie, di consumo e merci. Vale lo stesso discorso fatto per le variazioni delle rimanenze di prodotti finiti.

12. Accantonamento per rischi: quota accantonata nell’esercizio per rischi futuri.

Ad esempio potrebbe essere necessario stimare un accantonamento a fondi rischi per una causa legale in corso.

13. Altri accantonamenti: Vanno compresi gli accantonamenti a fondi oneri diversi dal fondo imposte, dal fondo TFR e dal fondo quiescenza ed assimilati.

Tipico esempio è rappresentato dall’accantonamento a fondo per garanzia prodotti; se statisticamente sappiamo che una sedia su 100 è difettosa, e che mediamente nell’esercizio vendo 200 sedie e che il costo industriale di una sedia è di 250 euro, potrei stimare un costo per fondo rischi nell’anno di 500 (200 sedie / statistica media x 250 euro).

14. Oneri diversi di gestione: voce residuale che raccoglie i costi che non rientrano nelle precedenti voci.

Ad esempio:

• costi di manutenzione e riparazione di impianti e macchinari locati a terzi;

• imposte indirette, tasse e contributi (esempio: imposta di registro, imposte ipotecarie e catastali, tasse di concessione governative, imposta di bollo, tributi locali);

• omaggi ed articoli promozionali;

• abbonamenti a giornali e riviste;

• ecc

Ecco come appare nella “realtà” questa macroclasse

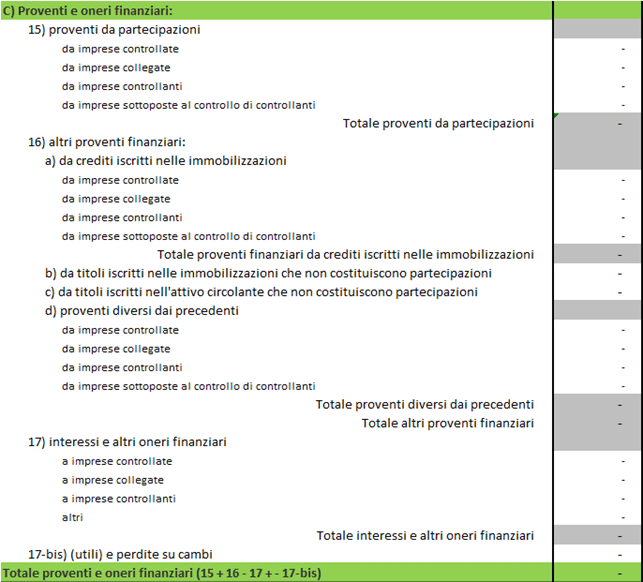

C. PROVENTI E ONERI FINANZIARI

Ricavi connessi con gli investimenti di natura finanziaria (depositi bancari, titoli di stato, partecipazioni) e costi connessi ai finanziamenti ottenuti dell’azienda.

Di seguito la sua rappresentazione

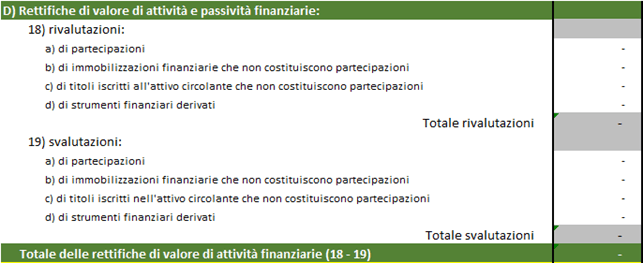

D. RETTIFICHE DI VALORE DI ATTIVITÀ E PASSIVITÀ FINANZIARIE

Modifiche al valore (in positivo –> rivalutazione o in negativo –> svalutazione) che si devono apportare alle attività finanziarie iscritte in bilancio.

Periodicamente bisogna assicurarsi che le voci di attivo dello Stato Patrimoniale non abbiano subito variazioni di valore.

Questa voce di bilancio è estremamente tecnica e si rimanda ad altri futuri post che saranno dedicati all’argomento.

In questa voce vengono riportate gli effetti a conto economico delle imposte calcolare sul risultato d’esercizio che può essere rettificato da tre tipi di imposte:

- correnti

- differite

- anticipate

Anche questo argomento è piuttosto tecnico e dedicherò un articolo nel quale potrai capire la differenza tra questi tre diversi tipi di imposta.

Se vuoi approfondire…

Tutte le operazioni registrate nel Conto Economico hanno sempre una operazione “gemella” nello Stato Patrimoniale.

Questo deriva dal fatto che la contabilità aziendale è tenuta tramite il metodo della Partita Doppia, che è il metodo di rilevazione di tutti gli avvenimenti contabilmente rilevanti della vita di una azienda.

Si chiama “doppia” proprio perché per ogni avvenimento contabilmente rilevante è prevista la doppia annotazione in almeno due conti di contabilità, uno che finisce nel Conto Economico ed uno che finisce nello Stato Patrimoniale (oppure entrambi di competenza dello Stato Patrimoniale).

Pertanto, come detto precedentemente, ad ogni operazione che “movimenta” il Conto Economico, corrisponde un movimento di uguale importo che movimenta lo Stato Patrimoniale.

Non è chiaro? Allora ti invito a scaricare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE cliccando sull’immagine qui sotto...

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Esempio pratico di Conto Economico

Prima di salutarci vediamo insieme un Conto Economico completo della nostra azienda di produzione di sedie di legno, andando a “scomodare” tutte le voci di conto economico più comuni, in modo da chiarire bene e (spero definitivamente) quanto scritto nelle righe precedenti.

Per fare questo ho realizzato un video che potrai vedere qui sotto.

Buona visione…

E non finisce qui…

Se ti interessa approfondire gli altri documenti che compongono il Bilancio d’esercizio, allora ti invito a leggere i miei articoli dedicati allo Stato Patrimoniale e al rapporto tra Conto Economico e Stato Patrimoniale:

– ARTICOLO: LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

– ARTICOLO: LA RELAZIONE TRA CONTO ECONOMICO E STATO PATRIMONIALE (CLICCA QUI)

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di averti introdotto in maniera efficace al mondo del bilancio aziendale con particolare riferimento al Conto Economico Civilistico.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.