Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Partita Doppia: la guida definitiva

Partita Doppia: in questo articolo ti spiegherò in cosa consiste il metodo della partita doppia dandoti le regole fondamentali che ti permetteranno di destreggiarti fin da subito nel mondo della Contabilità usando un metodo innovativo che, sono sicuro, diminuirà in maniera drastica i tuoi tempi di apprendimento di una materia considerata da tanti piuttosto complicata.

"Partita Doppia: la guida definitiva", ovvero preparati: questo articolo sarà un po’ lungo e denso di concetti chiave.

Ma ritengo che questa sia una vera e propria guida definitiva: letto questo articolo avrai le basi per poter affrontare qualsiasi scrittura in Partita Doppia (il famoso "dare e avere")

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Ultima raccomandazione: in questo articolo parleremo di Conto Economico e Stato Patrimoniale, che sono due dei tre documenti che formano il bilancio di esercizio.

Se non sai cosa sono, no problem. Di seguito troverai i link ai due articoli di questo blog dedicati a questi due documenti.

- IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

- LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

Nel caso volessi approfondire gli aspetti storici legati alla Partita Doppia (quando è nata, con chi ecc...) ti rimando a questo link.

Pronto? Allora Iniziamo

Cos'è e a cosa serve la Partita Doppia?

La partita doppia è il metodo di registrazione delle operazioni aziendali.

Qualsiasi operazione aziendale contabilmente rilevante deve essere registrata in contabilità e quindi in Partita Doppia che è la base, o meglio è l’”alfabeto” della Contabilità.

La contabilità è l’insieme di quelle attività volte a:

1. Tenere traccia dei rapporti verso i terzi: attraverso l’analisi della Contabilità deve essere possibile con tempestività ricostruire i fatti aziendali accaduti in un certo periodo di tempo con clienti, fornitori, banche, dipendenti ecc. al fine di conoscere le situazioni debitorie e/o creditorie con questi vari soggetti.

2. Determinare i risultati periodici della gestione: attraverso l’analisi della Contabilità deve essere sempre possibile con tempestività misurare i costi sostenuti e i ricavi conseguiti.

È quindi necessario che le rilevazioni siano effettuate con tecniche ragionieristiche al fine di permettere la rilevazione sistematica di ciò che è accaduto.

Questo per consentire, quindi, di formare i bilanci aziendali, ovvero situazioni si sintesi che rappresentano il risultato della gestione aziendale.

Per realizzare gli obiettivi sopra descritti occorre utilizzare determinati strumenti e seguire le metodologie della ragioneria e lo strumento principale per le rilevazioni contabili è proprio la Partita Doppia.

Tale metodo prevede la doppia e simultanea rilevazione contabile dell’evento aziendale contabilmente rilevante in due o più conti.

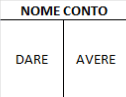

Il “conto” o “mastrino” è il nostro strumento fondamentale che consiste di un prospetto diviso in due distinte sezioni chiamate DARE E AVERE. Di seguito ti mostro la sua rappresentazione

Il conto può essere rappresentato come una T in cui in alto c'è il nome del conto stesso; la sezione di sinistra si chiama dare e quella di destra si chiama avere.

Proviamo subito a concretizzare con un esempio il concetto di conto.

In questo articolo userò come esempio una azienda che produce bottiglie di plastica.

Ammettiamo che l'evento rilevante sia la vendita del prodotto finito, ovvero di bottiglie di plastica al prezzo complessivo di 100 euro.

Questo evento dà luogo ad una scrittura in partita doppia da fare simultaneamente, come abbiamo visto dalla definizione, in due conti uno di conto economico e uno di stato patrimoniale.

Quindi avremo la movimentazione di un conto di “ricavo” per quanto riguarda il Conto Economico e del conto “credito verso clienti” per quanto riguarda lo Stato Patrimoniale.

Piccola precisazione: i termini dare e avere non hanno nessun tipo di significato: potremmo anche dire “destra” e “sinistra”.

Tuttavia è una terminologia di uso comune che chi si occupa di contabilità usa correntemente; i termini “dare” e “avere” provengono dagli albori della contabilità e nei tempi moderni hanno perso di significato.

Tuttavia convenzionalmente si usano ancora e, dunque, anche io in questo articolo gli userò spesso.

I conti, dunque, possono essere di due tipologie: conti di Conto Economico e conti di Stato Patrimoniale.

Il metodo della partita doppia prevede la doppia e simultanea rilevazione contabile dell’evento aziendale contabilmente rilevante in due conti (chiamati anche mastrini): uno di Conto Economico e uno di Stato Patrimoniale, oppure entrambi di Stato Patrimoniale.

Riprendiamo il caso della società che produce bottiglie di plastica.

Come già scritto in precedenza quando vendo una bottiglia di plastica registro un ricavo e un credito, il primo è un conto di Conto Economico e il secondo è un conto di Stato Patrimoniale.

Esistono anche scritture contabili dette “complesse” cioè che vedono il coinvolgimento simultaneo di un numero di conti superiore a due.

In questa fase iniziale, però, le ignoreremo, andando a riprenderle più avanti.

L’importante è focalizzare bene l’attenzione sui pochi concetti fondamentali che andremo a vedere più avanti e quindi ci concentreremo per adesso soltanto su operazioni dove bisogna movimentare solo due conti alla volta.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Le tre regole fondamentali della Partita Doppia

Vediamo ora la prima regola fondamentale che assolutamente dobbiamo marchiare a fuoco nella nostra mente:

1 REGOLA: Il valore totale delle operazioni scritte in “dare” deve essere uguale al valore totale delle operazioni scritte in “avere”

Questa è la rappresentazione grafica della regola sopra citata che schematizza il nostro esempio riguardante la vendita delle bottiglie di plastica.

Dunque avremo 100 euro di ricavo scritto nella sezione avere del conto (o mastrino) “Ricavo” e 100 euro di credito nella sezione dare del conto (o mastrino) “Credito verso Clienti”.

E’ importante notare che il totale delle operazioni in “dare” è uguale a quelle in “avere”.

Se alla fine della vostra registrazione contabile avete 100 euro di credito e 80 di ricavo, allora vuol dire che c'è un problema perché il totale del “dare” non è uguale al totale in “avere” vere e si dice che la scrittura contabile “squadra”.

Questa è una regola veramente molto molto utile nel momento in cui dovete fare delle scritture contabili complesse.

La cartina di tornasole che non avete sbagliato a fare la scrittura contabile è che questa regola sia sempre rispettata.

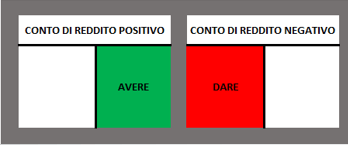

Passiamo ora alla seconda regola che si basa sullo schema qui sotto:

#2 REGOLA - PARTE 1: Le operazioni che rappresentano elementi POSITIVI di reddito (quelli che aumentano l’utile) vanno iscritti nel proprio conto in AVERE

#2 REGOLA - PARTE 2: Le operazioni che rappresentano elementi NEGATIVI di reddito (quelli che diminuiscono l’utile) vanno iscritti nel proprio conto in DARE

La seconda regola, dunque, ci dice con che criterio andare a fare le scritture in partita doppia, ossia ci dice, per i conti di Conto Economico (espressione dei Ricavi e dei Costi aziendali) quando alimentare la sezione “dare” e quando la sezione “avere”.

Partiamo dai conti di Conto Economico ed in particolar modo dai conti di reddito positivo, come ad esempio i ricavi: per questa tipologia di conti si alimenta la parte destra del conto ossia l'avere (quella colorata di verde nello schema qui sopra).

Per “conto di reddito positivo” intendo tutti quei conti che incrementano l’utile di Conto Economico, mentre per “conti di reddito negativo” intendo quelli che decrementano l’utile come ad esempio i costi per i quali si alimenta invece la parte sinistra del conto ossia quella colorata in rosso.

Vediamo la terza regola per poi andare a chiarire il tutto con una serie di esempi pratici.

#3 REGOLA - PARTE 1: Le operazioni che rappresentano VARIAZIONI IN AUMENTO di elementi dell’ATTIVO (Impieghi) vanno iscritti nel proprio conto in DARE

#3 REGOLA - PARTE 2: Le operazioni che rappresentano VARIAZIONI IN AUMENTO di elementi del PASSIVO (Fonti) vanno iscritti nel proprio conto in AVERE

#3 REGOLA - PARTE 3: Le operazioni che rappresentano VARIAZIONI IN DIMINUZIONE di elementi dell’ATTIVO (Impieghi) vanno iscritti nel proprio conto in AVERE

#3 REGOLA - PARTE 4: Le operazioni che rappresentano VARIAZIONI IN DIMINUZIONE di elementi del PASSIVO (Fonti) vanno iscritti nel proprio conto in DARE

Per conti di Stato Patrimoniale che fanno parte dell’Attivo (come esempio i crediti) si alimenta la parte di sinistra che è la parte colorata in azzurro più scuro in caso di incremento della vostra posta di attivo come per esempio la nascita di un credito.

Si alimenta invece la parte destra del conto attivo (evidenziata in azzurro più chiaro) in caso di diminuzione di queste poste di attivo che si ha nel caso in cui, per esempio, si ha l’incasso di un credito.

I conti di Stato Patrimoniale passivo girano, invece, esattamente al contrario:

- si iscrive in avere cioè a destra (la parte evidenziata in giallo più scuro) l’incremento dei conti di passivo come per esempio la nascita di un debito;

- scrivo a sinistra del conto cioè in dare (evidenziata in giallo più chiaro) la diminuzione della posta di passivo come ad esempio la diminuzione di un debito.

Queste che ho appena descritto, sono le tre regole fondamentali della partita doppia e quindi della contabilità e rappresentano la bussola che ci servirà per fare tutte le scritture contabili che andremo a fare da ora in poi.

Se hai un dubbio rileggi queste tre regole che ti indicheranno perfettamente con che criterio andare a fare le scritture contabili in partita doppia.

A breve faremo proprio degli esempi pratici in cui andremo a fare le nostre prime scritture contabili e sicuramente dopo questi esempi tutto quello che ti ho scritto in questa prima parte dell’articolo certamente ti sarà più chiaro.

Prima, però, introduciamo un altro elemento fondamentale per poter proseguire nel nostro cammino.

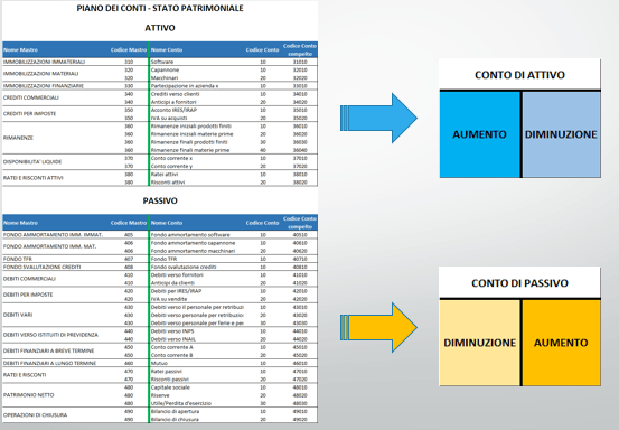

Il Piano dei Conti

Il piano dei conti è l'elenco dei conti utilizzati dall'azienda nella propria contabilità.

Esso rappresenta, quindi, l’elenco dei conti che andremo a movimentare al fine di registrare in partita doppia gli eventi aziendali contabilmente rilevanti.

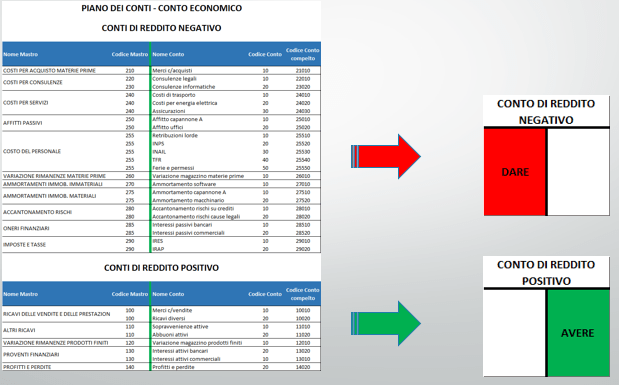

Di seguito ho riportato il piano dei conti della nostra azienda di produzione delle bottiglie di plastica e sarà, quindi, il piano dei conti che ci accompagnerà negli esempi che andremo a fare da adesso in avanti.

Innanzitutto bisogna specificare che ogni azienda può adottare un piano dei conti personalizzato; vale a dire che la legge non impone alcun obbligo formale e che quindi non esiste un piano prefissato a differenza invece di quanto accade in alcuni Paesi come la Francia.

Analizziamo il piano dei conti che ti ho proposto poco sopra.

Ho diviso il piano in 4 sezioni ben distinte ovvero 2 di Conto Economico (conti di reddito positivo e conti di reddito negativo) e 2 di Stato Patrimoniale (conti di Attivo e conti di Passivo).

Accanto ad ogni sezioni ho associato la metodologia di registrazione in Partita Doppia coerentemente con le regole di registrazione contabile che abbiamo analizzato poco sopra (vedi le regole #2 e #3).

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Esempio di Partita Doppia (ovvero esempio di dare e avere)

Adesso siamo arrivati all'applicazione pratica di quello che abbiamo visto finora; vedremo insieme, infatti, degli esempi di scritture in partita doppia.

In particolare, per iniziare, vediamo la registrazione di tre eventi aziendali contabilmente rilevanti particolarmente semplici che ci serviranno per fare il punto sui meccanismi di base visti finora.

n.b.: in questi esempi, per semplicità, non sono state inserite le scritture relative alla rilevazione dell’IVA in quanto non sono rilevanti da un punto di vista didattico e prescindono dagli scopi formativi di questo articolo).

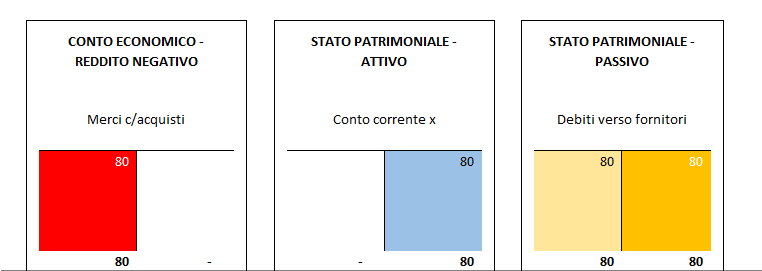

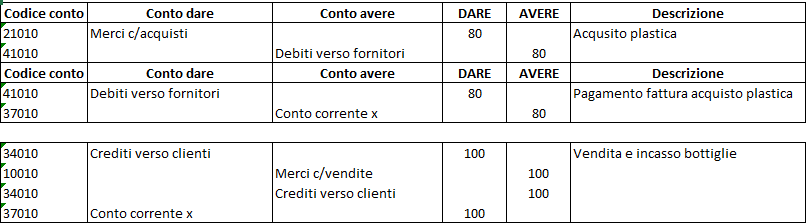

ESEMPIO #1: acquistiamo 80 euro di plastica dal fornitore alfa che ci concede un pagamento a 60 giorni

L'evento aziendale rilevante da un punto di vista contabile è l'acquisto di materie prime.

Abbiamo visto che qualsiasi evento aziendale che abbia rilevanza da un punto di vista contabile ha un doppio aspetto e in questo caso:

- il primo aspetto riguarda il Conto Economico (ovvero sto sostenendo un costo per acquistare la plastica che servirà nel processo produttivo) mentre

- il secondo aspetto riguarda lo Stato Patrimoniale (la nascita di un debito nei confronti del fornitore alfa)

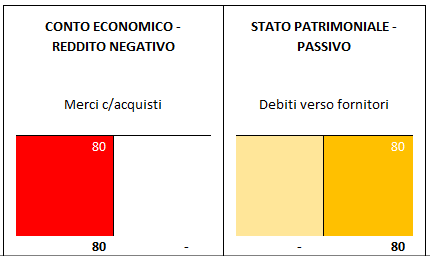

Prima di tutto registro un costo per 80; un costo è un elemento di conto economico negativo e quindi, all’interno del piano dei conti, utilizzerò il conto denominato “Merci c/acquisti”.

In particolare sappiamo che i conti di reddito negativo vanno alimentati in dare e quindi scriverò 80 nella parte sinistra del Conto evidenziata in rosso.

Nel contempo sorge un debito nei confronti del fornitore alfa.

Sappiamo che i debiti sono una voce di Stato Patrimoniale ed in particolare sono una voce del passivo; dunque andremo a movimentare il conto “debiti verso fornitori” e, seguendo le regole viste in precedenza, alimenteremo questo conto in “avere” ovvero nella parte colorata di giallo.

Il primo dubbio che certamente avrai, una volta capito il criterio da applicare per alimentare un conto in dare o in avere, è quello di individuare i conti giusti nei quali fare le scritture contabili in partita doppia.

Certamente ti può aiutare il piano dei conti, l’esercizio e l’esperienza ma più avanti ti farò vedere uno strumento molto pratico e utile che ti aiuterà in questa tua prima fase di apprendimento.

Prima di passare al secondo esempio, ti faccio notare come è sempre valida e deve essere sempre valida la prima regola che abbiamo visto più su in questo articolo, ossia che il totale delle operazioni scritte in dare (in questo caso 80) deve essere uguale alla somma del totale delle operazioni scritte in avere.

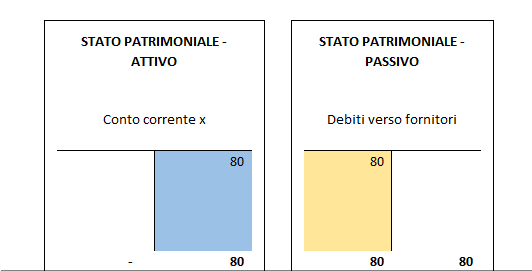

ESEMPIO #2 Dopo 60 giorni, pagamento di Euro 80 al fornitore Alfa dal nostro conto corrente bancario X

A differenza di quanto visto nell’esempio precedente, andremo a movimentare due conti di stato patrimoniale perché andremo a registrare una uscita di cassa dal mio conto corrente bancario x con una corrispondente diminuzione di una posta del passivo che è il debito verso il fornitore.

Dunque andremo a movimentare un conto attivo di Stato Patrimoniale (Conto corrente x) in diminuzione in quanto stiamo pagando un fornitore e come contropartita andremo ad alimentare in dare il conto di Stato Patrimoniale Passivo “Debiti verso fornitori”.

E’ ovvio che si presuppone che sul conto corrente x ci sia la disponibilità di denaro per fare in modo di poter pagare il fornitore alfa e dunque questo conto, dovrebbe essere stato in precedenza alimentato in dare.

Vediamo cosa succede se consideriamo le due scritture viste i questi due esempi nel loro complesso:

Alla fine della seconda scrittura nel bilancio avremo un costo per 80 (parte in rosso), un'uscita di cassa per 80 (parte in azzurro) mentre il debito verso il fornitore alfa sarà zero perché l'ho pagato.

Infatti nella prima scrittura è sorto il debito verso il fornitore (parte in giallo più scuro) mentre nella seconda tale debito si è estinto (parte in giallo più scuro).

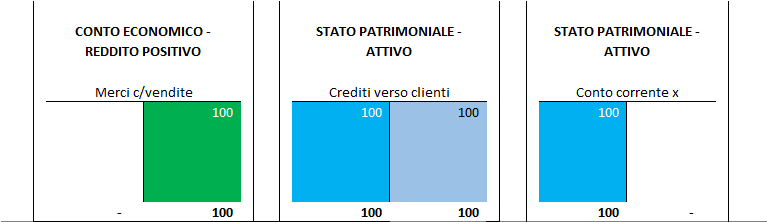

ESEMPIO #3 Vendiamo Euro 100 di bottiglie di plastica al Cliente Beta che paga immediatamente sul nostro conto corrente bancario X

Nel terzo esempio ipotizziamo di vendere 100 euro di bottiglie di plastica al cliente beta che paga immediatamente sul nostro conto corrente bancario x.

In questo caso ci occupiamo di vendita e quindi sarà movimentato nella prima parte dell’esempio un conto di Conto Economico di reddito positivo e un conto di Stato Patrimoniale attivo.

In particolare useremo il conto “merci conto vendite” che alimenteremo in avere (parte in verde) 100 e come contropartita useremo il conto “crediti verso clienti” in dare (parte in azzurro più scuro).

Considerando, però, che il cliente paga immediatamente, dovremo registrare un incremento del conto “conto corrente x” (lo alimenteremo in dare) e una diminuzione del conto “crediti verso clienti” (che alimenteremo in avere) come illustrato qui di seguito.

Abbiamo dunque finito le nostre prime tre scritture contabili in partita doppia.

Quello che ho usato a scopo didattico è un foglio excel e quindi non è un software di contabilità.

Tuttavia questa rappresentazione è quella che io preferisco perché secondo me è la più chiara ed è quella che io uso ancora oggi sul mio foglio di carta o proprio su un foglio excel quando devo impostare delle scritture in partita doppia particolarmente complesse.

Per effettuare le scritture di contabilità i moderni software non usano questa rappresentazione grafica ma usano bensì una rappresentazione “lineare” che ti faccio vedere di seguito.

Queste sono le nostre tre precedenti scritture che ho rappresentato in maniera “lineare”.

I software di contabilità quando si stampa il libro giornale vi faranno vedere le scritture che avete fatto in questa forma.

Il libro giornale altro non è che un elenco di tutte le scritture contabili che avete fatto a sistema.

Mettiamo a confronto la prima scrittura del nostro primo esempio con le due rappresentazioni usate per chiarirti bene il parallelismo.

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di averti spiegato in maniera efficace la tecnica della Partita Doppia.

Come vedi non è nulla di particolarmente complesso: si tratta, come in tutte le cose, di "afferrare" i concetti chiave che compongono l'ossatura di ogni materia.

Certamente, però, due domande ti staranno frullando nella testa...

Dato un evento aziendale contabilmente rilevante del quale rilevare in contabilità la corretta scritture in partita doppia…

– Quali conti devo usare?

– Questi conti vanno alimentati in dare o in avere?

Dato un evento aziendale da registrare in contabilità è necessario sempre chiedersi quali conti di Conto Economico e/o di Stato Patrimoniale bisogna movimentare e con che “segno” (dare o avere) fare le scritture.

La risposta più semplice sarebbe dire: l’esperienza e la pratica.

Tuttavia, soprattutto agli inizi la “matrice a colori” può essere certamente un valido aiuto.

La matrice a colori è uno strumento che ho inventato io che, per ogni scrittura contabile, indica i conti da utilizzare e il “segno” (dare o avere).

Dunque CLICCA SULL'IMMAGINE oppure COMPILA IL FORM e riceverai GRATUITAMENTE il mio manuale completo relativo alla Partita Doppia in PDF che comprende:

1. Questo articolo completo in formato PDF comprensivo della spiegazione del metodo della "matrice a colori"

2. Inoltre ti invierò, sempre gratuitamente, altri ebook e video lezioni per fare insieme un percorso completo all'interno del modo della Contabilità e del Bilancio.