Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Cosa sono i Risconti Attivi e i Risconti Passivi

Risconti Attivi e Risconti Passivi: leggendo questa guida capirai cosa sono e come si gestiscono da un punto di vista contabile.

Ratei e Risconti: breve premessa

La registrazione contabile dei Ratei e Risconti rientra tra le scritture di assestamento del bilancio.

Le scritture di assestamento sono scritture contabili che servono a determinare la corretta competenza economica degli eventi aziendali contabilmente rilevanti.

Tali scritture, quindi, servono a rendere il bilancio rispondente al principio della competenza economica.

Il principio della competenza economica afferma che il Conto Economico riferito ad un dato periodo deve contenere soltanto quelle componenti di reddito sostenute effettivamente nel periodo, prescindendo dalla loro manifestazione finanziaria (per approfondimenti sul tema ti rimando all’articolo che ho scritto io stesso e specifico sul tema del “Principio di competenza economica” che puoi trovare su questo blog cliccando qui).

Detto questo è bene fare una precisazione importante.

Da un punto di vista di Conto Economico, la realizzazione dei ricavi e il sostenimento dei costi sono del tutto slegati dal concetto di “denaro” o di “entrata di cassa”.

Questo vuol dire che io posso conseguire un ricavo in dato momento anche se incasserò questo ricavo più avanti nel tempo.

Questo concetto è strettamente legato al fatto che l’ottenimento di un ricavo genera da un punto di vista contabile (e quindi di partita doppia) un corrispondente credito. Credito che verrà poi saldato al momento dell’incasso.

Lo stesso dicasi, ovviamente se parliamo di costi dove al posto di un credito sorgerà un debito.

Dal punto di vista contabile, quindi si ottiene un ricavo:

– se vendiamo un bene, solo nel momento in cui il bene è giuridicamente passato di proprietà da chi vende a chi compra (ossia quando sono stati trasferiti rischi e benefici).

– se vendiamo un servizio, solo nel momento in cui il servizio è completato o, nel caso di servizi continuativi (come per esempio un affitto attivo), il ricavo si registrerà con un criterio di proporzione temporale.

Parimenti, si sostiene un costo:

– se acquistiamo un bene, solo nel momento in cui il bene è giuridicamente passato sotto la nostra proprietà (ossia quando sono stati trasferiti a noi rischi e benefici).

– se acquistiamo un servizio, solo nel momento in cui il servizio che ci è stato reso è stato completato o, nel caso di servizi continuativi (come per esempio un affitto passivo), il costo si registrerà con un criterio di proporzione temporale.

Le scritture di assestamento o di fine periodo si distinguono in scrittura ed integrazione e strutture di rettifica.

Le scritture d’integrazione consistono nell’inserimento di componenti di reddito positivi o negativi (ricavi o costi) non registrati con le scritture già presenti in contabilità fino a quel momento.

Le scritture di rettifica, invece, comportano una variazione di componenti di reddito già rilevate in contabilità.

Per quanto riguarda Ratei e Risconti…

… I Ratei Attivi e i Ratei Passivi rientrano tra le scritture di integrazione

… I Risconti Attivi e i Risconti Passivi rientrano tra le scritture di rettifica

Vediamo di analizzare sia per i Ratei Attivi che per i Ratei Passivi queste varie tipologie di scritture facendo degli esempi pratici.

Naturalmente in questo articolo si parlerà diffusamente di due dei quattro documenti che formano il bilancio d’esercizio aziendale ovvero il Conto Economico e lo Stato Patrimoniale.

In ogni caso ho scritto due intere guide, una dedicata al Conto Economico e l’altra allo Stato Patrimoniale che puoi consultare cliccando qui:

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

Ultima cosa prima di iniziare: al fondo di questa pagina troverai un video riguardante i Risconti estratto direttamente dal mio video corso completo “Dalla Partita Doppia al Bilancio”. Se volessi avere maggiori informazioni al fondo troverai un link dedicato.

Pronto? Allora Iniziamo.

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine oppure compila il form sottostante...

I Risconti Attivi

I Risconti attivi sono costi registrati nel periodo o in periodi precedenti ma in parte di competenza di periodi futuri.

Facciamo un esempio di risconto attivo:

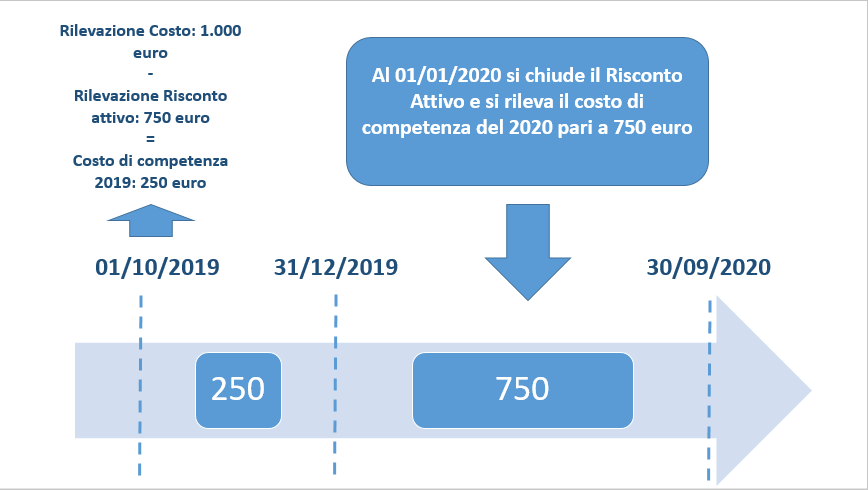

Ipotizziamo di aver pagato nel corso del 2019 un premio assicurativo che copre il periodo intercorrente tra 1/10/2019 e il 30/09/2020. L’importo del premio è 1.000.

Ipotizzando di dover chiudere il bilancio al 31/12/19, il costo di competenza del 2019 sarà solo pari a 3/12 del costo complessivo in quanto nel 2019 saranno solo assicurati 3 mesi.

Al 31/12/19, quindi, dovrò iscrivere un Risconto Attivo pari ad Euro 750 pari a 1.000 / 12 * 9.

In questo modo rinvieremo al 2020 euro 750 di costi.

La rilevazione contabile in partita doppia del Risconto Attivo avviene iscrivendo la voce “Risconti Attivi” nello Stato Patrimoniale e usando come contropartita gli opportuni conto di Conto Economico.

Tornando al nostro esempio, di seguito riepilogo le scritture contabili sia in formato “lineare” sia usando i “Conti a T” .

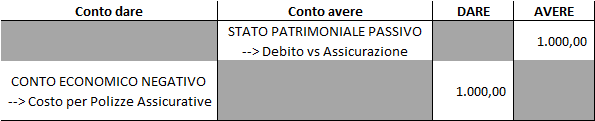

SCRITTURA CONTABILE AL 01/10/2019

SCRITTURA CONTABILE AL 31/12/2019

Da notare che al 31/12/2019 il saldo del conto di costo “COSTI PER POLIZZE ASSICURATIVE” sarà solo di Euro 250 pari alla differenza tra i 1.000 scritti in DARE al 01/10/2019 e i 750 scritti in AVERE al 31/12/2019.

SCRITTURA CONTABILE DA FARE DOPO LA RIAPERTURA AL 01/01/2020

Subito dopo la riapertura dell’esercizio successivo bisognerà chiudere il Risconti Attivi e rilevare il relativo costo nell’esercizio di competenza.

In questo modo il conto dei “RISCONTI ATTIVI” andrà a zero (ricorda che in sede di riapertura dei conti avremo il conto Risconti Attivi che apre in DARE per 750 euro).

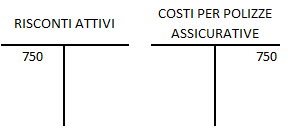

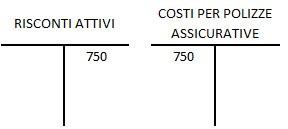

Qui ti propongo una rappresentazione grafica di quello che ti ho illustrato finora.

I Risconti Passivi

I Risconti Passivi sono ricavi registrati nel periodo o in periodi precedenti ma in parte di competenza di periodi futuri.

Facciamo subito un esempio di risconto passivo:

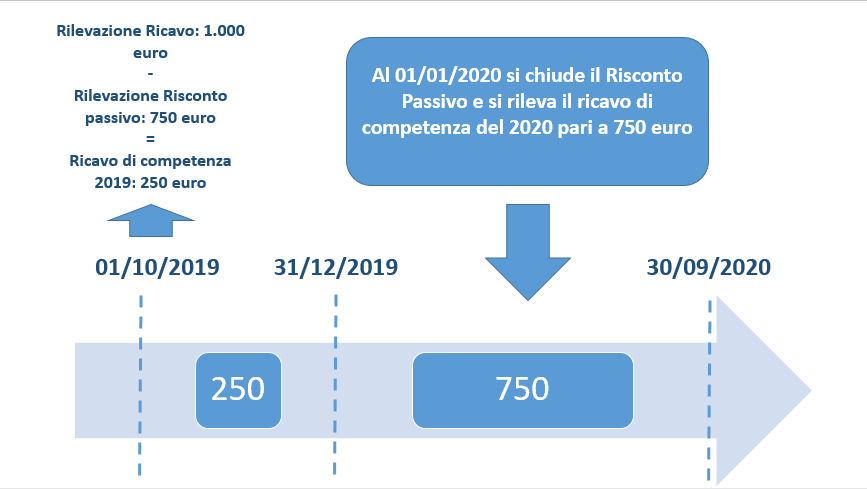

Ipotizziamo di aver conseguito ricavi nel corso del 2019 legati ad un affitto attivo che copre il periodo intercorrente tra 01/10/2019 e il 30/09/2020.

L’importo del canone di affitto è 1.000 euro incassato tutto in via anticipata (ovvero tutto al 01/10/2019).

Ipotizzando di dover chiudere il bilancio al 31/12/19, il ricavo di competenza del 2019 sarà solo pari a 3/12 del ricavo complessivo in quanto nel 2019 solo 3 mesi di affitto saranno di competenza dell’anno.

Al 31/12/19, quindi, dovrò iscrivere un risconto passivo pari ad Euro 750 pari a 1.000 / 12 * 9.

In questo modo rinvieremo al 2020 euro 750 di ricavi.

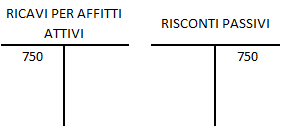

La rilevazione contabile in partita doppia del Risconto Passivo avviene iscrivendo la voce “risconti passivi” nello Stato Patrimoniale e usando come contropartita gli opportuni conti di Conto Economico.

Tornando al nostro esempio, di seguito riepilogo le scritture contabili:

SCRITTURA CONTABILE AL 01/10/2019

SCRITTURA CONTABILE AL 31/12/2019

SCRITTURA CONTABILE DA FARE DOPO LA RIAPERTURA AL 01/01/2020

Subito dopo la riapertura dell’esercizio successivo bisognerà chiudere il Risconto Passivo e rilevare il relativo ricavo nell’esercizio di competenza.

In questo modo il conto dei “RISCONTI PASSIVI” andrà a zero (ricorda che in sede di riapertura dei conti avremo il conto Risconti Passivi che apre in AVERE per 750 euro).

Qui ti propongo una rappresentazione grafica di quello che ti ho illustrato finora.

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

I Risconti: video lezione

Ecco come promesso arrivati alla video lezione dedicata ai Risconti.

Questo video è tratto direttamente dal mio video corso on line completo “Dalla Partita Doppia al Bilancio”.

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di aver esemplificato nella maniera più semplice possibile un argomento che di solito è piuttosto complicato non solo per chi sia approccia per la prima volta ai temi della Contabilità ma anche per chi è già più esperto.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Se vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.