Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Come si registra la nota contabile mensile degli stipendi

Prima nota contabile mensile degli stipendi: grazie a questo case study vedrai nel concreto e scrittura contabile per scrittura contabile come registrare la prima nota contabile mensile degli stipendi.

La registrazione della prima nota contabile mensile degli stipendi è da sempre un rompicapo per tutti coloro che si occupano di contabilità.

Spesso e volentieri si risolve la cosa attraverso modelli pre impostati di inserimento proposti dai programmi contabili e attraverso modelli di excel.

Il problema è che, come sempre se non si capisce la logica sottostante, alla prima eccezione si va in crisi e non si sa dove mettere le mani.

Con questo articolo ti spiegherò le logiche che ci sono dietro alla registrazione della prima nota contabile mensile degli stipendi e vedrai che non stiamo parlando di nulla di troppo complesso (a patto di capire i concetti chiave).

Per farlo inserire insieme in una ipotetica contabilità la nota contabile degli stipendi di una vera azienda.

Quindi potremo definire questo articolo una sorta di case study.

Inoltre non ci limiteremo a vedere le scritture contabili ma vedremo insieme gli effetti di ogni scrittura nel bilancio aziendale.

Infine, ti darò anche il file excel che useremo come strumento di lavoro in questo articolo.

Prima di iniziare ti avviso che in questo articolo do per scontato che tu abbia almeno delle conoscenze di base in ambito contabile e che, quindi, tu sappia le basi della Contabilità, ovvero che tu sappia le basi del meccanismo della Partita Doppia e da cosa è formato un Bilancio aziendale.

Nel caso tu voglia rinfrescare o approfondire le idee sui concetti base della contabilità su questo blog potrai trovare le seguenti guide:

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

Pronto? Allora Iniziamo

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine qui sotto oppure compila il form sottostante.

La registrazione contabile della prima nota degli stipendi: strumenti di supporto

Ho preparato diverso materiale a supporto di questa guida che potrai scaricare cliccando sul bottone qui sotto e al fondo di questo articolo.

In particolare puoi scaricare:

• il PDF con la nota contabile degli stipendi completa. E’ sostanzialmente il file che si riceve dall’ufficio paghe ogni mese. Se puoi stampala prima di leggere l’articolo.

• il PDF con tutte le scritture contabili nella forma a T (se non sai cos’è la forma a T scarica l’ebook relativo alla Partita Doppia disponibile su questo link –> CLICCA QUI)

• il file Excel che rappresenta il Bilancio civilistico nel quale, sia per il Conto Economico che per lo Stato Patrimoniale, ti faccio vedere concretamente gli effetti delle scritture contabili che andremo ad analizzare

In questo articolo, dunque, andremo ad analizzare la registrazione della prima nota contabile mensile degli stipendi analizzandola pezzo per pezzo.

Generalmente queste note contabili sono divise in 4 sezioni:

• Retribuzioni e altre competenze: serve a determinare il “netto busta” ovvero l’importo che dovrà essere pagato ai dipendenti

• Contributi INPS: è la sezione dedicata agli importi da corrispondere all’INPS sia lato azienda che lato dipendente

• Trattenute fiscali IRPEF: è la sezione dedicata agli importi da corrispondere all’erario per le trattenute IRPEF operate per conto dei dipendenti

• Credito DL 66/2014: è la sezione dedicata al cosiddetto “Bonus Renzi”

Ma prima di lanciarci nell’analisi della prima sezione scarica il materiale a supporto compilando il form qui sotto.

Sezione “Retribuzioni e altre competenze”

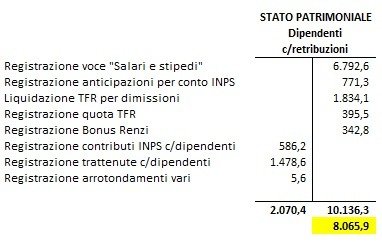

La prima voce che si incontra nella nota contabile degli stipendi nella sezione “Retribuzioni e altre competenze” è quella dei “Salari e stipendi”

Con questa sezione andiamo ad imputare in bilancio il costo del personale dipendente per l’azienda.

Nella scrittura contabile che puoi vedere nell’immagine qui sopra, andremo a movimentare in DARE il conto di costo del personale dipendente (che nel nostro piano dei conti si chiama “Salari e Stipendi”) e come contropartita in avere il conto relativo ai debiti per retribuzioni da corrispondere effettivamente ai dipendenti (che nel nostro piano dei conti si chiama “Dipendenti c/retribuzioni”).

Se ben ricordi cosa ho scritto prima, la sezione “Retribuzioni e altre competenze” serve a determinare il “netto” che l’azienda deve pagare ai dipendenti quindi tutte le scritture di questa sezione movimenteranno il conto “Debiti c/retribuzioni” che è il conto che andrà a zero quando si pagheranno effettivamente gli stipendi.

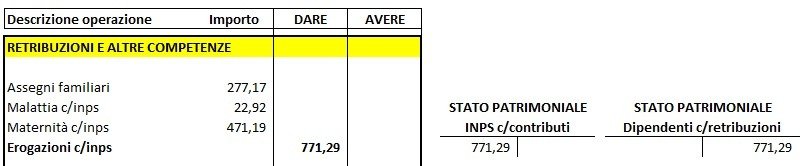

La seconda voce della sezione “Retribuzioni e altre competenze” è quella dedicata alle “erogazioni c/INPS”.

Questa voce contiene le somme che l’azienda sta erogando al dipendente per conto dell’INPS (maternità, malattia, assegni famigliari ecc).

Quindi in AVERE movimenteremo il solito conto “Dipendenti c/retribuzioni” mentre in DARE registreremo un credito verso l’INPS che poi andremo a compensare con i debiti sorgeranno andando a finire di registrare questa nota contabile.

Nella terza voce troviamo, invece, la liquidazione del TFR (Trattamento di fine rapporto) per un dipendente che ha cessato la propria attività lavorativa in azienda.

Premesso che questa è un’azienda con meno di 50 dipendenti e che, quindi, quest’ultimi possono scegliere di mantenere il TFR in azienda, vediamo le scritture contabili.

In DARE diminuiremo il fondo TFR in quanto questo si “svuota” per la quota accantonata dal dipendente nell’anno precedente rispetto alla data delle sue dimissioni (la quota dell’anno in corso la vedremo nella prossima scrittura) e in AVERE si incrementerà il debito verso i dipendenti da pagare in busta paga.

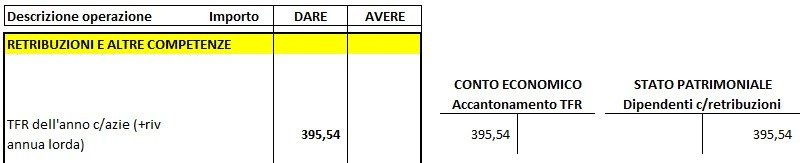

Nella quarta voce, sempre per quanto riguarda il dipendente dimesso, dobbiamo registrare la quota di TFR maturata dal 1° gennaio sino alla data delle dimissioni.

Registriamo, dunque, in DARE il costo per il TFR (più la rivalutazione annua) e in DARE registriamo l’ulteriore debito verso i dipendenti.

La somma di 1.834,08 + 395,54 euro sarà la cifra che sarà corrisposta al dipendente dimissionario in virtù del solo TFR (maturato nei periodi precedenti e nell’anno in corso).

Nella quinta voce andiamo a registrare il “Bonus Renzi”, ovvero un bonus concesso allo Stato ai dipendenti in base al proprio reddito.

Anche in questo caso l’importo è anticipato dall’azienda che poi provvederà a compensare tale credito con i debiti verso l’Erario che si andranno a formare nel corso della registrazione di questa nota contabile.

In DARE registriamo l’importo nell’apposito conto di Stato Patrimoniale e in AVERE si incrementa il debito verso i dipendenti.

Nella sesta voce andiamo a registrare i contributi INPS a carico del lavoratore che l’azienda ha l’onere di versare all’Istituto Nazionale di Previdenza Sociale.

Quindi registriamo in AVERE un debito verso l’INPS (che l’azienda pagherà tramite F24 il 16 del mese successivo) e in DARE registriamo un minore debito verso i dipendenti.

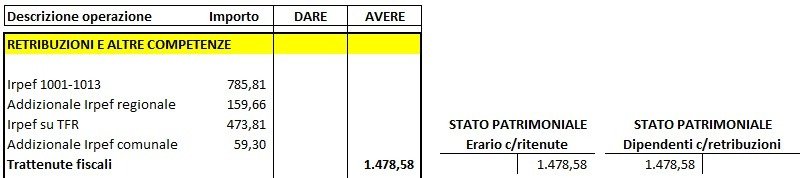

Nella settima voce registriamo le ritenute IRPEF che i dipendenti devono versare allo Stato.

Anche in questo caso l’azienda funge da “sostituto d’imposta” nel senso che si sostituisce allo Stato nella riscossione dell’imposta.

Anche in questo caso registriamo in AVERE il debito verso l’Erario per l’IRPEF trattenuto ai dipendenti e in DARE andiamo a diminuire il conto relativo ai debiti verso i dipendenti.

Nell’ottava e ultima voce andiamo a registrare gli arrotondamenti che possono essere, ovviamente, o a favore o sfavore dell’azienda.

In questo caso sono a favore dell’azienda.

Terminata la registrazione della sezione “Retribuzioni e altre competenze” dobbiamo controllare di aver effettuato le registrazioni corrette.

Il modo per controllare è che il conto di debito verso i dipendenti (nel nostro caso il conto “Dipendenti c/retribuzioni”) sia uguale al totale della sezione che, nella nota contabile PDF allegata a questo articolo è di 8.065,9 euro.

In virtù di quanto detto finora 8.065,9 euro sarà la cifra che l’azienda dovrà effettivamente pagare ai dipendenti e che sarà la somma algebrica degli importi netti delle buste paghe dei singoli dipendenti.

Controlliamo insieme la movimentazione di questo conto fatta finora:

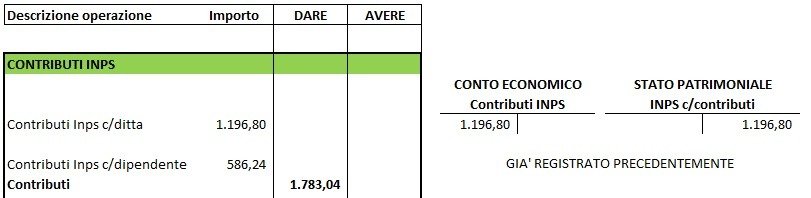

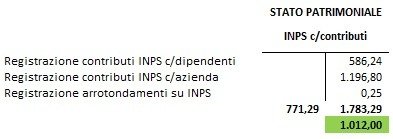

Sezione Contributi INPS

In questa sezione vengono evidenziati e riepilogati i debiti e i crediti dell’azienda verso l’INPS, debiti che deriveranno in parte dalle scritture già fatte nella sezione precedente e in parte da nuove scritture da fare.

Nella prima voce di questa sezione vengono compresi tutti i debiti dell’azienda verso l’INPS.

Dobbiamo registrare 1.196,80 euro per contributi INPS a carico azienda e quindi in DARE movimentiamo il conto di costo per contributi INPS e in AVERE il relativo conto di debito.

Per quanto riguarda la seconda riga di 586,24 euro, questa registrazione è stata già fatta nella sezione precedente.

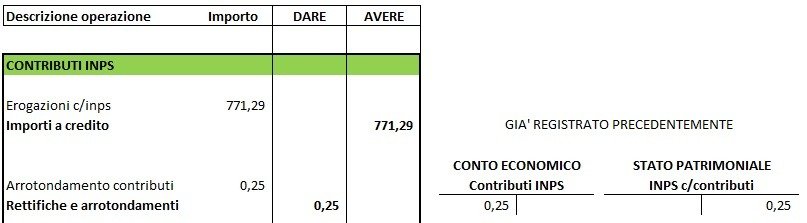

Nella seconda voce, invece, dobbiamo registrare gli importi a credito maturati verso l’INPS.

Nel nostro caso l’unica registrazione da fare (a parte quella banale sugli arrotondamenti) è stata già fatta nella sezione precedente e riguardava le erogazioni anticipate dall’azienda per conto dell’INPS (maternità, assegni famigliari ecc).

Anche per questa sezione possiamo procedere ad un controllo di quadratura verificando il netto verso l’INPS sia di 1.012 euro.

Questo importo è quello che sarà versato dall’azienda all’INPS tramite modello F24 il 16 del mese successivo.

Dire che ci siamo anche qui. Possiamo proseguire con la prossima sezione.

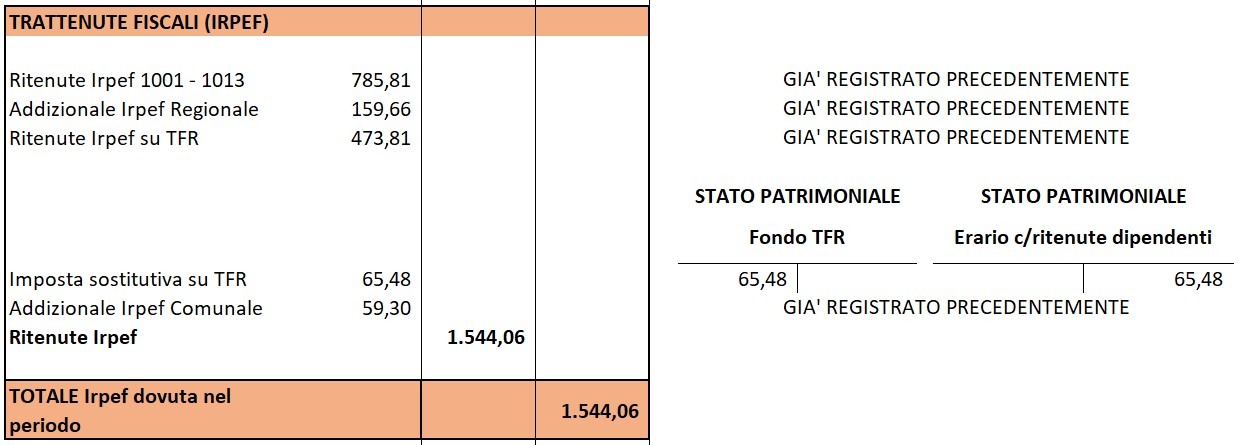

Sezione Trattenute fiscali (IRPEF)

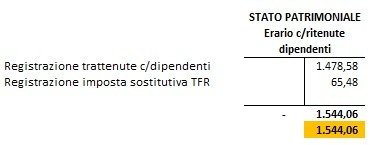

In questa terza sezione si riepiloga i debiti dell’azienda (in qualità di sostituto d’imposta) verso l’Erario per le trattenute IRPEF fatte ai dipendenti.

Tutte le righe sono già state registrate precedentemente a parte l’imposta sostitutiva sul TFR che l’azienda ha erogato che va a ridurre il fondo TFR (è un’imposta che paga l’azienda per conto del dipendente) e va ad incrementare il debito verso l’Erario per INPS.

Se non abbiamo sbagliato le registrazioni precedenti il saldo del conto “Erario c/ritenute dipendenti” deve essere 1.544,06.

Anche questo quadra. Vediamo l’ultima sezione.

L’ultima sezione riguarda il cosiddetto “Bonus Renzi” ed è semplicemente riepilogativa perché l’unica scrittura l’abbiamo già fatta nella prima sezione.

Siamo arrivati alla fine di questo articolo.

Come vedi lo schema di una nota contabile è molto semplice perché è una questione di debiti verso qualcuno.

In particolare:

• Nella sezione “Retribuzioni e altre competenze” si determina il debito effettivo nei confronti del dipendente

• Nella sezione “Contributi INPS” si determina il debito effettivo nei confronti dell’INPS

• Nella sezione “Trattenute fiscali IRPEF” si determina il debito effettivo nei confronti dell’Erario per l’IRPEF.

Nella formazione di questi saldi a debito/credito si alimentano tutti gli altri conti che avranno sempre come contropartita, per l’appunto, i conti di debito verso il personale o verso l’INPS o verso l’Erario.

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Conclusioni

Spero di averti spiegato in maniera efficace con questo “case study” come registrare la prima nota contabile mensile degli stipendi.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.