Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Le Rimanenze finali di magazzino

Le rimanenze finali di magazzino: con questa guida completa andremo ad analizzare le scritture contabili relative alla rilevazione delle rimanenze finali di magazzino e i relativi criteri di valutazione: Costo medio ponderato, LIFO e FIFO.

Le rimanenze finali di magazzino e più in particolare la rilevazione contabile della variazione delle rimanenze finali di magazzino, è una delle scritture di rettifica di cui occuparsi in sede di chiusura del Bilancio.

Le scritture di rettifica nascono dal fatto che non si possono imputare al conto economico costi o ricavi per i quali non siano stati conseguiti i relativi ricavi o sostenuti i relativi costi.

Se non sai cosa sono le scritture di rettifica o ti interessa approfondire l’argomento ed il concetto di competenza economica, ti segnalo che ho scritto un intero articolo a riguarda che puoi consultare CLICCANDO QUI

Il principio alla base del concetto di competenza economica è che nulla si crea dal nulla e che quindi se ho conseguito un ricavo devo aver sostenuto un costo per ottenerlo. E quindi il ricavo e il relativo costo devono avere la medesima data di competenza economica.

Pertanto se ho ottenuto un ricavo ma non sostenuto (nel senso di “pagato” finanziariamente) il relativo costo, devo far “emergere questo costo”.

Così come se ho sostenuto un costo al quale non corrisponde ancora nessun ricavo, questo costo va “spostato” di competenza.

Vediamo come si applicano questi principi alle rimanenze di magazzino.

SCARICA QUESTO ARTICOLO IN PDF

Questo articolo è molto corposo e ricco di concetti. Se vuoi scaricarlo in PDF e leggerlo con calma inserisci il tuo nome e la tua email. Riceverai l'articolo in PDF direttamente sulla tua posta elettronica

In questo (lungo) articolo andremo ad analizzare per prima cosa sono le rimanenze finali di magazzino per poi capire quali sono le scritture in partita doppia connesse alla loro rilevazione in contabilità ed infine vedremo i vari criteri di valutazione (ossia quali sono le tecniche per determinare il valore delle rimanenze finali di magazzino nel bilancio).

Siccome i questo articolo parleremo come sempre di Contabilità e Bilancio, ti segnalo altri due articoli del mio blog che parlano specificamente di Conto Economico e Stato Patrimoniale descrivendone forma e contenuto.

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

Ultima cosa prima di iniziare: se volessi approfondire l’argomento da un punto di vista prettamente normativo ti segnalo il sito dell’OIC (l’Organismo Italiano di Contabilità) ed in particolare il principio contabile OIC 13 (clicca qui) che ha lo scopo di disciplinare i criteri di contabilizzazione e di valutazione delle rimanenze finali di magazzino.

Pronto? Allora Iniziamo

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Compila il form sottostante oppure clicca sull’immagine seguente.

Cosa sono le rimanenze finali di magazzino?

Le giacenze di magazzino sono:

– Beni disponibili per essere venduti (chiamati “prodotti finiti”) che sono stati o prodotti internamente oppure acquistati da terzi

– Fattori produttivi materiali che saranno presumibilmente utilizzati nei cicli produttivi dell’anno successivo (chiamati “materie prime” o “semilavorati”)

Quando si parla di “giacenza” si parla di quantità, mentre se si parla di “rimanenza” stiamo parlando dei valori attribuiti alle varie giacenze.

Le rimanenze di magazzino sono classificate nell’attivo circolante dello Stato Patrimoniale nell’apposita voce “Rimanenze” e possono essere di 5 tipi.

1. Materie prime, sussidiarie e di consumo: qui sono classificati qui materiali che non sono destinati ad essere venduti ma che servono per realizzare i prodotti finiti

2. Prodotti in corso di lavorazione e semilavorati: sono rimanenze che si trovano in una fase intermedia del processo produttivo. I “Prodotti in corso di lavorazione” non possono essere venduti nel loro stato di attuale lavorazione, a differenza dei “semilavorati” che invece possono essere o venduti o sottoposti a nuove lavorazioni per diventare prodotti finiti

3. Lavori in corso su ordinazione: sono come i prodotti in corso su lavorazione ma ordinati da terzi (su commessa)

4. Prodotti finiti: sono il risultato del processo di lavorazione aziendale e sono beni pronti per essere venduti

5. Acconti: sono anticipi versati a fornitori per l’acquisto di beni che sarebbero classificabili tra le rimanenze. Si tratta, quindi, di crediti ma che sono classificati tra le rimanenze in quanto non si trasformeranno in denaro ma in rimanenze.

Le scritture contabili relative alle rimanenze sono le stesse per tutte e 5 queste categorie e per illustrarle useremo quelle relative alle materie prime.

Le scritture contabili relativi alle rimanenze finali di magazzino

Perché dobbiamo occuparci di valutare le giacenze di materie prime al 31 dicembre di ogni anno?

Perché per comprare queste materie prime ho sostenuto un costo che è stato registrato in bilancio ma per il quale non corrisponde nessun ricavo.

Facciamo un esempio per spiegare questo concetto.

Ammettiamo di avere un’azienda che produce sedie di legno. Ammettiamo di essere all’inizio della nostra attività e di non avere altre fonti di ricavo.

Durante l’anno X compriamo 100 euro di legno che servirà a fare le sedie. Quali saranno le scritture contabili che faremo?

Ammettiamo che per qualche motivo durante l’anno X non riusciamo a produrre nessuna sedia.

Il Conto Economico della mia azienda sarà il seguente:

E’ corretto chiudere il bilancio dell’anno X dicendo che la nostra azienda ha generato una perdita di 100 euro?

No, per due motivi entrambi molto importanti:

1. Al costo di acquisto del legno non è connesso alcun ricavo (vedi il principio di competenza economica): al 31 dicembre dell’anno X questo legno è stoccato nel mio magazzino in attesa di essere utilizzato e quindi non è ancora entrato nel processo produttivo. Nonostante l’azienda abbia sostenuto un costo, questo non ha ancora generato alcun ricavo.

2. Stiamo totalmente ignorando il fatto che nel magazzino ho 100 euro di legno e, in azienda, ogni cosa ha un valore e il valore di ogni cosa deve essere riportato in bilancio.

Per effetto di queste due considerazioni, il valore di queste rimanenze finali di magazzino deve essere riportato nel bilancio nella nostra azienda nell’anno X.

Quindi dobbiamo registrare in contabilità una variazione del magazzino materie prime che serve a:

1. Far emergere nello Stato Patrimoniale il valore di queste rimanenze di legno

2. Rettificare il Conto Economico in modo da dare l’informazione a chi legge che è vero che l’azienda ha sostenuto un costo ma che ancora non ha generato i relativi ricavi collegati al sostenimento di quel costo

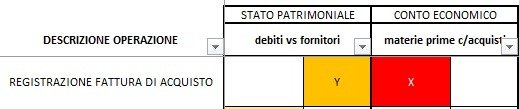

Ecco la scrittura da fare al 31 dicembre dell’anno X:

In particolare dovremo rilevare il valore di 100 nel conto “Materie Prime” dello Stato Patrimoniale, azzerare il conto delle giacenze iniziali ed alimentare quello delle giacenze finali, entrambi conti di Conto Economico e la cui differenza andrà ad alimentare la relativa voce in bilancio.

Tutto chiaro? Non credo.

Vediamo di chiarire con due esempi.

Come si “muovono” le rimanenze iniziali e finali nel Conto Economico

Il primo riguarda il nostro esempio di partenza, che è anche la situazione più semplice perché stiamo ipotizzando di non avere nessun’altra materia prima in bilancio se non quella comprata durante l’anno X.

Quindi il conto “materie prime” sarà alimentato in DARE per 100 euro. Il Conto “materie prime c/esistenze iniziali” non sarà movimentato in quanto già a zero mentre alimenterò in AVERE il conto “materie prime c/esistenze finali” sempre per 100 euro, come se fosse un ricavo.

Così facendo faremo emergere nello Stato Patrimoniale 100 euro di rimanenze materie prime per legno e contemporaneamente registreremo un ricavo di 100 euro dovuto alla variazione positiva del nostro magazzino delle materie prime.

In buona sostanza la variazione di magazzino materie prime “compensa” nel Conto Economico il costo di acquisto di queste materie prime portando l’utile aziendale a zero, dato corretto visto che ancora la nostra azienda non ha prodotto nessuna sedia e quindi è corretto che il Conto Economico non esprima nessun giudizio sulla redditività di questo business.

Infatti come posso dire se il business di questa azienda è profittevole o meno se non ho ancora venduto nulla?

Magari venderemo le sedie prodotte con i 100 euro di legno a 300 euro complessivi generando un utile di 200 oppure le venderemo a 10 euro generando una perdita di 90 euro.

Prima di vendere le sedie non possiamo saperlo e quindi la variazione di magazzino serve proprio a “sospendere” questo giudizio, annullando numericamente l’effetto del costo a Conto Economico.

Prima di vedere come diventa il bilancio della nostra azienda dopo le registrazioni relative alla variazione di magazzino, cerchiamo di chiarire la scrittura contabile vista in precedenza con un secondo esempio.

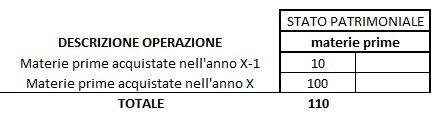

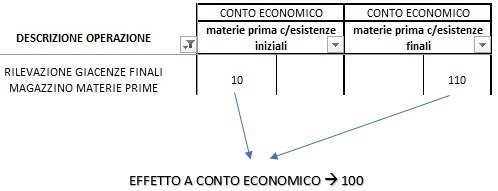

Ipotizziamo adesso di avere già 10 euro di legno in magazzino prima di acquistare altri 100 euro e che questi 10 euro fossero stati acquistati nell’anno precedente ossia nell’anno X-1.

L’effetto a Conto Economico nell’anno X non varia (quindi sempre 100 euro) ma cambiano i numeri della registrazione contabile.

Infatti registreremo nel conto “Materie prime” di Stato Patrimoniale sempre i 100 euro di legno, registreremo in DARE 10 euro nel conto di Conto Economico “materie prime c/esistenze iniziali” e registreremo in AVERE 110 euro nel conto “materie prime c/esistenze finali” che corrisponde al valore delle rimanenze di legno al 31 dicembre che è la somma di 100 euro acquistate nell’anno X e 10 euro acquistate nell’anno X-1.

In questo modo nello Stato Patrimoniale avremo 110 euro di legno mentre a Conto Economico avremo un effetto netto sempre di 100 euro.

Lo schema qui sotto dovrebbe chiarirti ulteriormente al cosa.

Se il senso del conto “materie prime c/esistenze iniziali” non ti è chiaro, poco più avanti in questo articolo ti darò tutte le spiegazioni del caso.

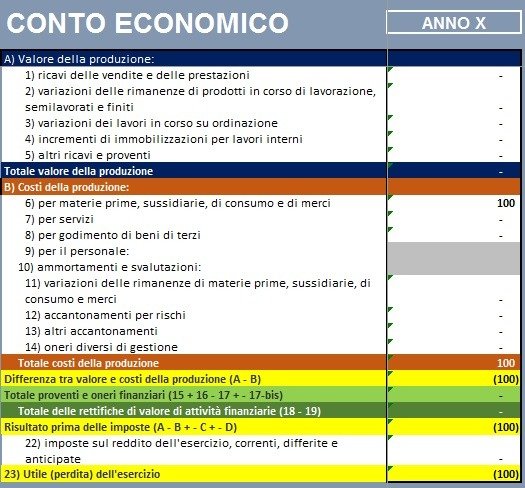

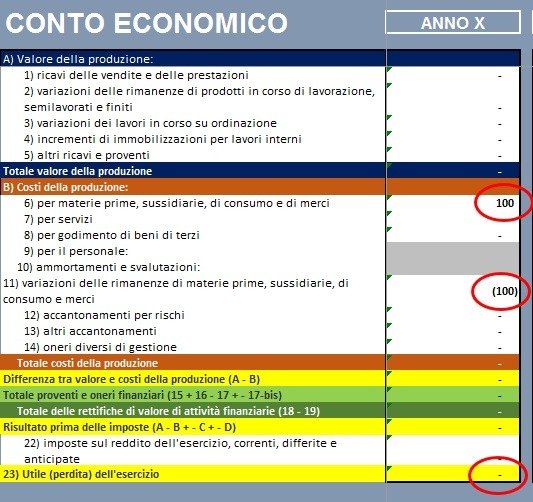

Ritorniamo all’esempio numero 1 (ipotizziamo, quindi, di non avere giacenze iniziali) e vediamo come presenta il Bilancio dopo la registrazione della variazione delle materie prime:

Come vedi la variazione positiva delle rimanenze di materie prime (voce 11 del Conto Economico Civilistico) va a rettificare completamente (con segno opposto e valore uguale) il costo per acquisto di materie prime (registrato nella voce 6 del Conto Economico) portando il bilancio a non avere nessun utile e nessuna perdita.

Abbiamo visto le scritture di chiusura che servono a rettificare la posta di bilancio relativa ai costi.

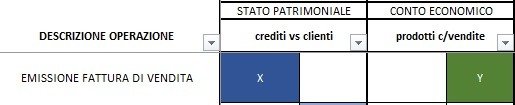

Ma quale sarebbero le scritture da fare nell’anno X+1 se l’azienda producesse e vendesse tutte le proprie sedie utilizzando tutto il legno in magazzino? (e non comprandone altro).

Ipotizziamo che tutte le sedie siano vendute al prezzo complessivo di 300 euro.

Ecco la scrittura relativa alla registrazione del ricavo (per semplicità trascuriamo l’IVA)

La scrittura di rettifica del magazzino materie prime sarà la seguente:

Questa scrittura è la medesima di quelle effettuata al 31 dicembre dell’anno X con la differenza che dovremmo movimentare il conto “materie prime” in avere poiché dobbiamo portare il suo valore da 100 euro (valore al 1 gennaio X+1) a 0 (valore al 31 dicembre X+1).

Inoltre, il conto “materie prime c/esistenze iniziali” sarà alimentato in DARE per 100 euro (come se fosse un costo) mentre non movimenteremo il conto “materie prime c/esistenze finali” in quanto non ci sono rimanenze finali da registrare.

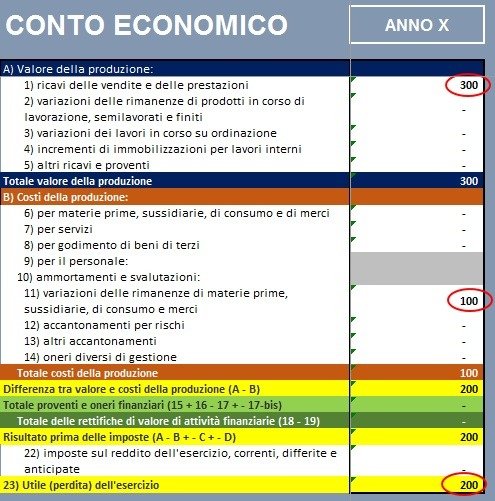

Alla fine di questa registrazione, quindi, avremo un effetto negativo nel conto economico dell’azienda per 100 euro.

Vediamo il bilancio al 31 dicembre X+1:

L’utile dell’azienda è di 200 euro pari a 300 euro di ricavi meno la variazione negativa del magazzino materie prime di 100 euro che rappresenta il costo di 100 euro sostenuto nell’anno X per l’acquisto delle materie prime che è stato riportato come competenza nell’anno X+1 proprio grazie alle scritture di rettifica del magazzino materie prime.

La valutazione delle rimanenze finali di magazzino

La valutazione delle rimanenze di magazzino è certamente un processo piuttosto articolato che prevede due step fondamentali:

1. Individuazione delle quantità fisiche: è necessario che le aziende che dispongono di un qualsiasi tipo di magazzino si dotino di un sistema di rilevazione di contabilità di magazzino (anche se data la dimensione del magazzino stesso non sarebbe obbligatorio secondo la normativa fiscale) in modo da avere costantemente sotto controllo la giacenza.

Inoltre, periodicamente e comunque a fine anno va condotto un inventario che preveda la conta fisica di tutte le giacenze di magazzino in modo da allineare il magazzino fisico (cioè quello realmente esistente) con quello contabile. E’ infatti possibile che ci siano delle differenze a causa di errori di imputazione o registrazione nella contabilità di magazzino.

2. Valorizzazione delle giacenze di magazzino: una volta individuate con previsione le giacenze è necessario procedere con la valorizzazione delle stesse.

Essendo quest’ultimo un processo che può essere piuttosto articolato, soffermiamoci e vediamo di approfondirne le problematiche.

La valorizzazione delle rimanenze finali di magazzino

Secondo la regola generale le rimanenze di magazzino devono essere valutate al minore tra il costo di acquisto o di produzione e il valore presumibile di realizzo.

Questo vuol dire che se ho in magazzino un prodotto finito la cui produzione mi è costata 100 euro e sono ragionevolmente certo di poterlo vendere solo a 90 euro, quel prodotto finito dovrà essere iscritto in bilancio a 90 euro.

Così come se ho acquistato una materia prima per 100 euro e al momento della valorizzazione delle rimanenze, questa stessa materia prima dovesse avere un valore di mercato della metà, bisognerà valutare questa materia prima al minor valore.

Nella frase con la quale abbiamo iniziato questo paragrafo, ci sono due termini sottolineati che meritano un approfondimento specifico.

Con il termine costo di acquisto ci si riferisce evidentemente a materie prime e semilavorati acquistati da terzi.

Per queste rimanenze il costo di acquisto è dato dal prezzo di acquisto più tutti quei costi che sono serviti a far sì che quella rimanenza fosse nel magazzino nelle condizioni in cui si trova.

Quindi per esempio dovrò sommare i costi di trasporto, i dazi doganali, eventuale iva indetraibile ecc.

Più complesso è il discorso relativo al costo di produzione.

Al costo di produzione vanno valorizzate tutte quelle rimanenze prodotte internamente dall’azienda ovvero prodotti finiti, semilavorati e prodotti in corso su ordinazione.

L’individuazione del costo di produzione è un processo complesso perché entrano in gioco logiche legate alla contabilità industriale che nelle righe successive cercherò di rendere più semplici e comprensibili possibile.

Nel calcolo dei costi di produzione vanno inseriti tutti i costi diretti di produzione più una quota di quelli indiretti.

I costi diretti sono quei costi che possono essere imputati senza alcuno sforzo analitico alla produzione di quella rimanenza. Per esempio, se ho prodotto sedie di legno, evidentemente il costo della materia prima “legno” dovrà rientrare nel calcolo del costo di produzione della rimanenza “sedia”.

I costi indiretti, invece, sono quei costi che hanno contribuito indirettamente alla produzione del bene (sia esso prodotto finito o semilavorato) poiché il loro utilizzo è stato utile per la produzione anche di altri beni diversi da quelli oggetto della nostra valutazione. Sono, per esempio, l’affitto del capannone nel quale vengono prodotte le sedie di legno.

Per semplificarsi la vita e allo stesso tempo essere efficaci nell’individuare i costi diretti, bisogna costruirsi una distinta base della rimanenza che vogliamo valutare, ossia un elenco di tutto ciò che serve a produrre il bene oggetto di valutazione.

Vediamo come velocemente come si fa.

Per produrre una sedia c’è bisogno di 10 kg di legno, 10 viti e 1 giorno di lavoro di un operaio.

Nell’anno in corso:

– ho pagato 1 euro per ogni kg di legno

– ho pagato 0,1 euro per ogni vite

– un giorno di lavoro di un operaio costa 100 euro

Quindi per produrre una sedia nell’anno in corso ho speso 10 euro di legno + 1 euro di viti + 100 euro di costo giornaliero dell’operaio per un totale di 111 euro.

Abbiamo appena determinato la quota dei costi diretti che andranno a formare il valore al quale valuterà la rimanenza “sedia di legno”.

Ora dobbiamo capire come ripartire i costi indiretti.

I costi indiretti sono normalmente costi fissi (i costi fissi sono quei costi che non variano al variare della quantità prodotta) comuni alla produzione di tutti i beni prodotti dall’azienda.

Qui si seguito troverai uno schema che ti aiuta a capire quale tipologia i costi indiretti inserire nel calcolo del costo di produzione.

Ritornando al nostro esempio, ipotizziamo di avere un ammortamento annuo del macchinario che produce le sedie per 1.200 euro e un costo per luce elettrica annuale di 1.000 euro.

Ipotizziamo, inoltre, che in un anno l’azienda in condizioni “normali” produca mediamente 500 sedie e 500 armadi e che il macchinario in questione lavori al 50% per produrre le sedie e al 50% per produrre gli armadi.

Quanto è il costo indiretto unitario di ogni sedia?

Avremo (1.200/2 + 1.000/2)/500 = 2,2

Ovvero dovremmo considerare la metà dei costi di ammortamento del macchinario e metà del costo della luce elettrica dividendo il tutto per il numero di sedie prodotte.

Dunque il costo unitario per ogni sedia prodotta sarà 111 euro (costi diretti) + 2,2 (costi indiretti) per un totale di 113,2 euro.

Questo è il costo al quale dovrò valorizzare ogni unità di giacenze di sedie di legno presenti a fine anno in magazzino.

Per concludere questo capitolo dobbiamo introdurre un concetto importante, ovvero quelle della produzione “normale”.

Per poter stimare la quota dei costi indiretti alle rimanenze, dobbiamo calcolare quanto questi costi incidono sulla produzione in una ipotesi di produzione “normale” ovvero escludendo eventi di carattere eccezionale che possono aver condizionato la produzione nel breve periodo.

Non a caso poco sopra ho scritto “l’azienda in condizioni “normali” produca mediamente” perché se, per esempio, nell’anno X la produzione è stata ferma per 6 mesi per un guasto inatteso, bisognerà calcolare l’incidenza dei costi indiretti considerando questo “intoppo”.

Quindi, per esempio, se la produzione nell’anno X è scesa a solo 250 sedie (ovvero la metà della produzione che avremmo avuto “ a regime”) i costi indiretti non potranno diventare 8,8 euro cioè il doppio, in quanto questo aumento di casto unitario è generato da un evento straordinario e non da un aumento strutturale dei costi.

COSTO MEDIO PONDERATO, LIFO E FIFO

Nei magazzini, specie in quelli di grandi dimensioni con molti articoli e con una movimentazione particolarmente sostenuta, è spesso molto difficoltoso per ogni singolo pezzo di una stessa categoria calcolare precisamente il costo (sia esso di acquisto o di produzione).

Basti pensare ad un magazzino con migliaia di viti dello stesso tipo acquistate nello stesso anno ma in numerose tranche con prezzi diversi e con un rigiro particolarmente veloce.

Alla fine dell’anno la giacenza di quali viti dovrò considerare? Quelle comprate a gennaio a 0,1 euro l’una o a luglio a 0,11 l’una ?

Difficilmente le contabilità di magazzino scaricano le giacenze tenendo presente i lotti di approvvigionamento e quindi, non potendo identificare sempre i costi effettivi, la valorizzazione avviene sulla base di ipotesi.

E per la valorizzazione di questi tipi di beni, detti fungibili, la Legge consente l’uso di 3 metodi.

Per ognuno di questi tre metodi ci sono vari sotto metodi più o meno complicati.

Di seguito, per ogni metodo di calcolo (Costo medio ponderato, LIFO e FIFO) vedremo il sotto metodo più utilizzato (che spesso è anche il più semplice).

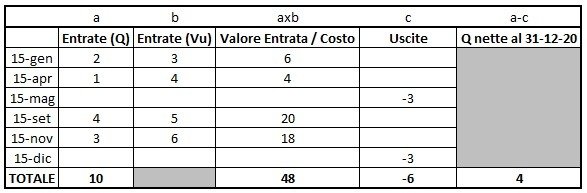

Consideriamo questo schema di movimentazione di magazzino per il bene B

In questo magazzino per il bene B ci sono state 4 entrate (corrispondenti evidentemente a 4 acquisti) in data 15 gennaio, 15 aprile, 15 settembre e 15 novembre (COLONNA “a”).

Il costo di acquisto unitario, per ognuno dei 4 carichi di magazzino è riportato nella COLONNA “b”.

Nella COLONNA “axb” è riportato il costo di acquisto (o di produzione) del bene B dato dal prodotto tra la colonna “a” e la colonna “b”.

Le uscite di magazzino (chiamate anche “scarichi”) sono riportati nella colonna “c” e sono stati 2, uno in data 15 maggio e uno in data 15 dicembre.

L’ultima colonna chiamata “a-c” indica semplicemente la giacenza del bene B al 31 dicembre data semplicemente dalla differenza tra la colonna “a” (entrate espressa come numero di pezzi) e la colonna “c” (uscite espressa come numero di pezzi).

Vediamo come valorizzare la giacenza del bene B con i tre metodi previsti dalla legge:

– Costo medio ponderato

– LIFO

– FIFO

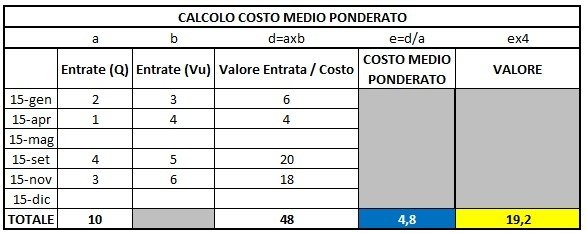

METODO DEL COSTO MEDIO PONDERATO

Il metodo del costo medio ponderato valorizza le giacenze di magazzino moltiplicando la giacenza finale (nel nostro esempio pari a 4 unità del bene B) per il costo medio ponderato degli acquisti effettuati.

Il costo medio ponderato si ottiene dividendo il costo sostenuto per l’acquisto di ogni unità del bene diviso il totale delle quantità acquistate.

In questo modo il costo di ogni lotto di acquisto avrà un peso differente a seconda delle quantità acquistate per quel lotto.

Siccome questo è il metodo più usato, vale la pena approfondire il concetto di costo medio ponderato perché normalmente qui sorge sempre una domanda: perché usare il costo medio ponderato invece che semplicemente il costo medio?

Ipotizziamo di avere solo due acquisti durante l’anno del bene X. Nel primo acquisto abbiamo comprato solo 1 unità del bene a 100 euro. Nel secondo acquisto ne abbiamo comprate 2 unità a 200 euro l’uno.

Il valore totale del magazzino sarebbe quindi 1×100 + 2×200 = 500

Se usassimo semplicemente il costo medio avremo che il costo medio di acquisto sarebbe di 150 per un valore totale = 150 x 3 =450.

Come vedi l’utilizzo del costo medio sotto stima il valore reale di magazzino perché stiamo dando lo stesso “peso” ai due acquisti effettuati anche se nel secondo acquisto abbiamo comprato il doppio del bene X al doppio del prezzo!

Il costo medio ponderato serve proprio per evitare questo effetto distorsivo dato dall’utilizzo della media semplice.

Ritorniamo, quindi, alla valorizzazione del bene B dell’esempio iniziale:

Il costo medio ponderato si ottiene dividendo il valore totale delle entrate riportato nella colonna “d” (che equivale come abbiamo già detto al costo totale di acquisto o di produzione) per le quantità entrate in magazzino “a”.

Il valore ottenuto pari a 4,8 si moltiplica per la giacenza finale (che nel nostro esempio è 4) ottenendo 19,2 di valore di magazzino finale.

Attenzione: in questo esempio abbiamo ipotizzato che non ci siano giacenze iniziali. Se ci fossero, queste si trattano esattamente come un’entrata di magazzino avvenuta in data 1 gennaio.

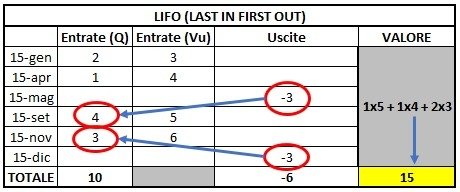

METODO DEL LIFO

Il termine LIFO sta per “Last in first out”.

Questo vuol dire che si ipotizza che in caso di scarico di magazzino si considerano uscite le ultime quantità in ordine temporale caricate in magazzino. Quelle che rimangono si valorizzano al loro costo di acquisto (o di produzione).

Vediamo l’applicazione di questo metodo al nostro esempio.

Si ipotizza che le 3 unità uscite dal magazzino in data 15 dicembre siano le 3 entrate il 15 novembre. E le tre uscite il 15 maggio siano 3 delle 4 caricate il 15 settembre.

Quindi al 31 dicembre rimangono 1 quantità acquistate il 15 settembre al costo di 5 euro e tutte quelle acquistate precedentemente.

Questo porta ad un valore delle rimanenze finali di magazzino di 15 euro.

Esiste una variante del metodo LIFO che vale la pena di menzionare perché corregge un controsenso logico presente nella valorizzazione che abbiamo visto precedentemente.

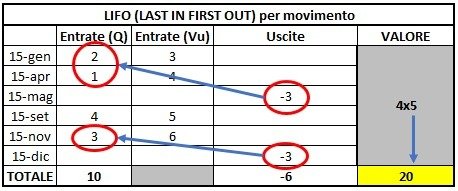

METODO DEL LIFO PER MOVIMENTO

Nel nostro esempio il controsenso logico è che nonostante il primo scarico di magazzino sia avvenuto in data 15 maggio, abbiamo ipotizzato che siano usciti 3 dei 4 pezzi comprati il 15 settembre ovvero 4 mesi dopo!!!

Il metodo del LIFO per movimento corregge questo “errore” andando a riallineare la giusta corrispondenza cronologica tra entrate e uscite.

Nel nostro esempio, quindi, le 3 quantità uscite il 15 maggio saranno le 3 unità acquistate precedentemente in data 15 gennaio e 15 aprile.

Dunque le quantità rimanenti saranno quelle del 15 settembre che avranno un valore di 20 euro.

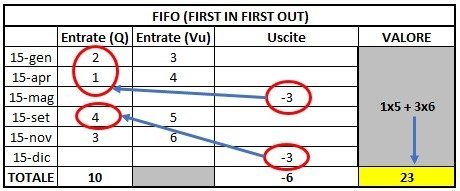

METODO DEL FIFO

Il termine FIFO sta per “First in first out”.

Questo vuol dire che si ipotizza che in caso di scarico di magazzino si considerano uscite le prime quantità in ordine temporale caricate in magazzino. Quelle che rimangono si valorizzano al loro costo di acquisto (o di produzione).

Vediamo l’applicazione di questo metodo al nostro esempio.

Si ipotizza che le 3 unità uscite dal magazzino in data 15 maggio siano le 3 entrate tra il 15 gennaio e il 15 aprile. E le tre uscite il 15 dicembre siano 3 delle 4 caricate il 15 settembre.

Quindi al 31 dicembre rimangono 1 quantità acquistate il 15 settembre al costo di 5 euro e tutte quelle acquistate successivamente.

Questo porta ad un valore delle rimanenze finali di magazzino di 23 euro.

Il raffronto tra i tre metodi: Costo medio ponderato, LIFO e FIFO

Come hai visto i tre metodi considerati portano a valorizzazioni di rimanenze finali di magazzino in alcuni casi anche molto diversi.

Pensa che nel nostro esempio, rispetto al valore di magazzino calcolato col metodo LIFO (nella prima variante vista pari a 15 euro) il FIFO dà una valorizzazione più alta del 53%! (nel nostro esempio il FIFO dà un valore di magazzino pari a 23 euro).

La differenza tra i metodi è tanto più alta tanto più variano i prezzi di acquisto.

In caso di prezzi crescenti il FIFO darà i valori più alti. In caso di prezzi decrescenti, invece, sarà il LIFO a dare valori più alti.

La legge non impone nessuno dei tre metodi che quindi possono essere scelti liberamente dalle aziende a patto che il metodo scelto sia mantenuto costante.

In poche parole non è possibile cambiare metodo ogni anno a seconda della propria convenienza!

In conclusione il metodo che mitiga gli effetti di rilevanti variazioni di prezzo e quello più facile da calcolare è il costo medio ponderato che, quindi, è il metodo che consiglio per la valorizzazione delle rimanenze finali di magazzino nel caso di beni fungibili.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE cliccando sull’immagine qui sotto oppure compilando il form a seguire…

Video: il significato delle Rimanenze finali di magazzino

Prima di salutarci ti propongo un video (estratto dal mio Corso di Contabilità “Dalla Partita Doppia al Bilancio”) nel quale in 5 minuti ti spiego perché nel bilancio bisogna considerare le variazioni delle rimanenze finali di magazzino per poter rispettare il principio di competenza economica.

Buona visione…

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE cliccando sull’immagine qui sotto oppure compilando il form a seguire…

Conclusioni

Eccoci giunti alla fine di questo lungo articolo.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.