Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Gli ammortamenti

Gli ammortamenti: all’interno della grande area delle scritture di assestamento, certamente gli ammortamenti sono tra le scritture più comuni e allo stesso tempo più importanti al fine di far rispettare il principio di competenza economica.

Gli ammortamenti ed il principio di competenza economica

Il principio della competenza economica afferma che il Conto Economico riferito ad un dato periodo deve contenere soltanto quelle componenti di reddito sostenute effettivamente nel periodo, prescindendo dalla loro manifestazione finanziaria (per approfondimenti sul tema ti rimando a questo interessante articolo).

In particolare gli ammortamenti, insieme alle “rimanenze” e ai “risconti”, sono una delle tipologie di scritture di rettifica.

Le scritture di rettifica nascono dal fatto che non si possono imputare al conto economico costi o ricavi per i quali non siano stati conseguiti i relativi ricavi o sostenuti i correlativi costi.

Il principio alla base è molto semplice, l’applicazione un po’ meno ma vediamo di rendere le cose meno complicate possibile.

Il principio di base è che nulla si crea dal nulla e che quindi se ho conseguito un ricavo devo aver sostenuto un costo per ottenerlo. E quindi il ricavo e il relativo costo devono avere la medesima data di competenza economica.

Vediamo come si esprime questo concetto per quanto riguarda gli ammortamenti.

Naturalmente in questo articolo si parlerà diffusamente di due dei quattro documenti che formano il bilancio d’esercizio aziendale ovvero il Conto Economico e lo Stato Patrimoniale.

In ogni caso ho scritto due intere guide, una dedicata al Conto Economico e l’altra allo Stato Patrimoniale che puoi consultare cliccando qui:

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

Ultima cosa prima di iniziare: al fondo di questa pagina troverai un video riguardante proprio gli ammortamenti estratto direttamente dal mio video corso completo “Dalla Partita Doppia al Bilancio”. Se volessi avere maggiori informazioni al fondo troverai un link dedicato.

Pronto? Allora Iniziamo.

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine oppure compila il form a seguire...

Gli ammortamenti e le immobilizzazioni

Gli ammortamenti, all’interno dello schema di bilancio stabilito dalla legge, sono classificati all’interno della voce B.10 e sono il “risvolto economico” di una intera voce dell’attivo dello Stato Patrimoniale, ovvero le “immobilizzazioni”.

Quindi per comprendere il concetto di ammortamento dobbiamo per forza introdurre prima quello di Immobilizzazione

Si definisce immobilizzazione un bene durevole non destinato alla vendita e alla trasformazione e che contribuisce alla produzione dei beni e dei servizi commercializzati dall’azienda.

Sono tutte quelle infrastrutture sia materiali che immateriali che vengono utilizzate nel processo produttivo ma che non subiscono nessun tipo di trasformazione e che non sono destinate alla vendita nel breve periodo.

Le immobilizzazioni possono essere di tre tipi:

– materiali: sono beni tangibili quali macchinari e attrezzature varie, fabbricati

– immateriali: sono beni intangibili quali software, marchi e brevetti

– immobilizzazioni finanziarie

Facciamo tre esempi per dare sostanza a questi concetti.

In un’azienda che, per esempio, produce bottiglie di plastica un’immobilizzazione materiale è il macchinario che serve a fare le bottiglie oppure il capannone che contiene questo macchinario.

Per quanto riguarda le immobilizzazioni immateriali può essere il software di contabilità oppure il marchio della nostra azienda.

Un immobilizzazione finanziaria, invece, può essere rappresentata da una partecipazione in un’altra impresa.

Le immobilizzazioni hanno due caratteristiche distintive:

1. sono tutte infrastrutture necessarie al funzionamento aziendale ma che non subiscono nessun tipo di trasformazione all’interno del processo produttivo.

Vista da quest’ottica è chiara la differenza che c’è tra il costo sostenuto per l’acquisto di un macchinario e l’acquisto di una partita di plastica grezza. La plastica grezza verrà usata per la produzione di bottiglie e alla fine del ciclo produttivo non esisterà più se non sotto forma di prodotto finito (in quanto materia prima della nostra bottiglia di plastica).

Il macchinario, invece, è un costo che non esaurisce la sua funzione all’interno del singolo ciclo produttivo ma che contribuisce a più cicli produttivi e che non subisce nessuna trasformazione durante il processo produttivo come succede, invece, alle bottiglie di plastica.

2. l’altra caratteristica distintiva è che l’utilizzo delle immobilizzazioni, essendo continuato nel tempo, produce benefici all’azienda per più esercizi.

Come già detto in precedenza il nostro macchinario per produrre bottiglie di plastica funzionerà per anni e quindi per anni contribuirà al funzionamento della azienda.

Proprio per la loro caratteristica di entrare a far parte della vita dell’azienda per due o più esercizi, il costo di acquisto di tali immobilizzazioni va ripartito tra tutti gli esercizi nei quali l’immobilizzazione stessa cede la propria utilità.

E questa quota annuale di costo si chiama proprio ammortamento.

Non tutte le immobilizzazioni, però, devono essere ammortizzate.

Non “subisce” ammortamento i terreni (in quanto si presuppone che non perdano di valore con l’uso) e le immobilizzazioni finanziarie.

L’ammortamento

L’ammortamento, dunque, serve proprio a dare la giusta competenza economico al costo sostenuto per l’acquisto dell’immobilizzazione.

Infatti non sarebbe corretto, secondo il principio di competenza economica, imputare il costo di acquisto unicamente al conto economico dell’esercizio o dell’anno nel quale l’immobilizzazione viene acquistata.

Questo perché l’immobilizzazione contribuisce alla formazione del reddito non solo dell’esercizio in cui viene comprata ma anche nei successivi.

Facciamo un esempio per illustrare questo concetto.

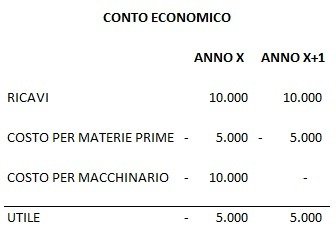

Immaginiamo di comprare il 1° gennaio dell’anno X un macchinario al costo di 10.000 euro. Nell’anno X vendiamo tutte e 5.000 le bottiglie di plastica prodotte a 2 euro l’una (quindi otteniamo un ricavo di 10.000 euro).

Per produrre ogni bottiglia di plastica abbiamo speso in tutto 5.000 euro di materia prima.

L’anno successivo (anno X+1) vendiamo nuovamente 5.000 bottiglie a 2 euro l’una spendendo esattamente come l’anno precedente 5.000 euro di materia prima.

Vediamo il Conto economico degli annI X e X+1 nell’ipotesi di imputare il costo dell’acquisto del macchinario all’anno X ovvero all’anno nel quale il macchinario è stato acquistato.

Imputare il costo dell’acquisto dell’immobilizzazione tutto all’anno X fa sì che due anni che hanno avuto gli stessi ricavi e gli stessi costi per materie prime abbiano due utili differenti.

In particolare l’anno X registrerà una perdita mentre l’anno X+1 registrerà un utile.

E’ corretto questo approccio?

Assolutamente no.

Infatti, partendo dal presupposto che nell’anno X+1 abbiamo potuto generare ricavi grazie alle bottiglie di plastica prodotte dal nostro macchinario, è corretto imputare all’anno X+1 una quota del costo di acquisto di tale macchinario.

Così come è ingiusto addossare tutto all’anno X il costo del macchinario considerando che questo contribuirà ai ricavi anche negli anni successivi.

Dunque si rende necessario “spalmare” questo costo anche negli anni successivi all’acquisto tramite il meccanismo dell’ ammortamento.

L’ammortamento è il processo contabile grazie al quale un costo pluriennale (come l’acquisto di un macchinario) viene ripartito tra gli esercizi di vita utile facendolo partecipare per quote alla determinazione del reddito dei singoli esercizi.

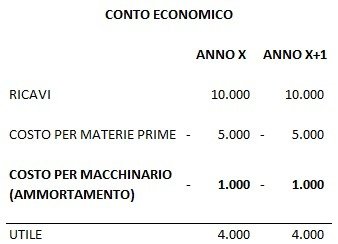

Vediamo adesso come si trasforma il Conto economico analizzato in precedenza inserendo l’ammortamento (ipotizziamo che il macchinario abbia una vita utile di 10 anni)

Come noterai all’interno del Conto Economico il costo del macchinario di 10.000 euro è stato “spalmato” in 10 anni in modo che ogni anno abbia 1.000 euro di costo.

Questo porta alla conclusione più che logica che, come nel nostro caso, di riallineare l’utile di esercizio degli anni X e X+1.

Questo è intuitivo e ragionevole considerando che non posso che aspettarmi il medesimo utile da due anni che hanno gli stessi ricavi e gli stessi costi.

La vita utile di una immobilizzazione

Per poter permettere il calcolo degli ammortamenti un elemento essenziale è dato dal concetto di “vita utile”.

Infatti bisogna ammortizzare l’immobilizzazione calcolando per quanto tempo tale bene sarà usato nella vita dell’impresa.

In altre parole bisogna rispondere alla domanda: per quanto tempo tale bene sarà utile all’impresa nella sua produzione di ricavi?

Bisogna tenere presente che nel calcolo degli ammortamenti quando si parla di “durata ” si fa riferimento alla durata economica del bene e non alla sua durata fisica.

Per esempio un macchinario può anche avere una durata fisica di 100 anni ma quella economica sarà sicuramente più corta in quanto, deteriorandosi con l’utilizzo, non è pensabile che la sua durata fisica possa coincidere con la sua durata economica.

Esistono dei coefficienti di ammortamento stabiliti dalla legge per motivi fiscali che vengono usati anche da un punto di vista contabile.

Tali coefficienti sono espressi il numero di anni e sono diversi a seconda della categoria dei beni.

Il valore da ammortizzare sarà pari alla differenza tra il costo dell’immobilizzazione ed il suo presumibile valore futuro al termine della vita utile.

Per semplicità, nei nostri esempi, ipotizzeremo che il valore al termine della vita utile sia sempre uguale a zero.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Come si calcola l’ammortamento

Esistono vari tipi di metodologie di ammortamento ma noi consideriamo quella più semplice e quella più comune ovvero l’ammortamento a quote costanti.

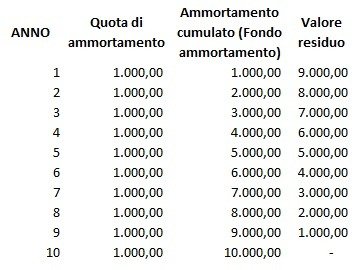

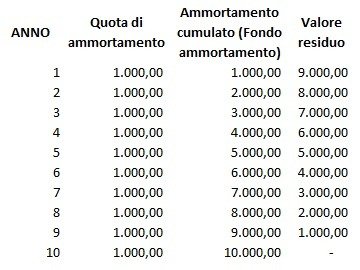

Vediamo lo schema di ammortamento di un macchinario costato 10.000 euro con una vita utile di 10 anni.

Come vedi ogni anno avremo una quota di ammortamento costante pari a 1.000 euro, e sarà la quota di costo che andrà imputata all’interno del Conto Economico.

Vale la pena di soffermarsi sulle altre due colonne dello schema precedente ovvero, l’”ammortamento cumulato” e il “valore residuo” perché ci saranno utili quando vedremo le scritture contabili nel proseguo di questo articolo.

L’ammortamento cumulato, chiamato anche fondo ammortamento, ogni anno si incrementa della quota di ammortamento dell’anno in corso e indica anno per anno quanto abbiamo già ammortizzato del costo del macchinario.

Il valore residuo, invece, rappresenta anno per anno quanto ancora dobbiamo ammortizzare dell’immobilizzazione e matematicamente è dato dalla differenza tra il costo di acquisto del macchinario (chiamato in gergo contabile anche “costo storico”) e il fondo ammortamento.

Tale valore residuo approssima il valore al quale potremo rivendere il macchinario, ipotizzando che questo bene abbia una vita economica di 10 anni.

Seguendo lo schema di ammortamento visto precedentemente, alla fine del 5° anno potremo vendere il macchinario almeno per 5.000 euro, mentre dovremo aspettarci un prezzo di vendita pari a 0 alla fine del 10° anno in quanto, per quanto detto prima, la vita economica del bene si dovrebbe essere esaurita e che, quindi, il macchinario possa essere rottamato.

Naturalmente la vita utile per il calcolo degli ammortamenti può essere diversa dalle aliquote fiscali previste dalla Legge. Tuttavia per poter utilizzare percentuali di ammortamento differenti bisogna fornire le opportune giustificazioni.

Il trattamento contabile dell'ammortamento

Vediamo ora le scritture in partita doppia per quanto riguarda l’ammortamento e le immobilizzazioni.

Partiamo dall’acquisto di una immobilizzazione e prendiamo come esempio il solito macchinario:

Questa prima scrittura movimenta due conti di stato patrimoniale (oltre il conto dell’iva) di cui uno di Attivo e uno di Passivo.

Quello di Attivo è il conto relativo all’immobilizzazione “macchinari” mentre quello passivo è il conto di “debito vs fornitori”.

Come si può notare, a differenza dell’acquisto di un qualsiasi fattore produttivo, non iscriviamo il valore del macchinario in un conto di costo perché, come detto in precedenza, imputeremo il costo relativo all’esercizio tramite la scrittura dell’ ammortamento.

Il conto “macchinario” è un conto di Stato Patrimoniale Attivo poiché contiene il valore di un’attività di bilancio che indica in che modo l’azienda sta impiegando il passivo aziendale.

Ti ricordo, infatti, che lo Stato Patrimoniale Attivo viene anche chiamato “Impieghi” mentre lo Stato Patrimoniale Passivo viene chiamato “Fonti” e quindi il macchinario rappresenta un impiego delle fonti aziendali.

Passiamo alla seconda scrittura, la scrittura dell’ammortamento

In questa registrazione avremo una movimentazione del Conto Economico di reddito negativo “ammortamento macchinari” e come Stato Patrimoniale passivo avremo la scrittura nel conto “fondo ammortamento macchinari”.

In base al piano d’ammortamento che abbiamo visto poco sopra alla fine dell’anno 1 avremo una quota di ammortamento pari a 1.000 euro che è il costo totale di acquisto del bene (10.000 euro) diviso per dieci anni.

In questo modo iscriviamo nel Conto Economico un decimo del costo di acquisto e contemporaneamente alimentiamo il relativo fondo ammortamento che ci dà l’indicazione di quanto abbiamo già ammortizzato del bene oggetto di analisi.

Come abbiamo già visto la differenza tra il costo storico del macchinario (rappresentato da quanto iscritto in dare nel conto di Stato Patrimoniale Attivo “Macchinari”) e il fondo ammortamento ci dà il valore residuo del macchinario stesso.

A questo proposito è bene segnalare che i conti dei fondi ammortamento sono iscritti anche loro nell’Attivo dello Stato Patrimoniale (pur “girando” in avere”) perché è importante che il bilancio aziendale indichi il valore residuo dell’immobilizzazione.

Dunque la voce B.10 dello Stato Patrimoniale Attivo è sempre indicata al netto dei fondi ammortamento.

Riduzione della vita utile di una Immobilizzazione

Durante il ciclo di vita di una immobilizzazione è possibile che la vita utile del bene si riduca.

Questo è possibile nel caso in cui l’immobilizzazione si danneggi irreparabilmente (nel caso di una immobilizzazione materiale) oppure nel caso in cui l’azienda decida di venderlo.

Vediamo come si gestisce contabilmente la vendita di una immobilizzazione, ipotizzando di vendere a 2.000 euro il macchinario del nostro esempio dopo 7 anni di utilizzo.

Ritornando allo schema di ammortamento precedente, notiamo che il valore residuo di questa immobilizzazione all’anno X+7 è di 3.000.

Se lo vendiamo a 2.000 euro, lo stiamo vendendo ad un valore inferiore al proprio valore contabile e quindi ci dovremo registrare una perdita di 1.000 euro.

In questa registrazione (dove per ragioni di semplicità ignoriamo l’iva), dovremo chiudere i conti “macchinari” e “fondo ammortamento macchinari” iscrivendo la differenza come minus valenza.

In particolare, ipotizzando di aver veduto il macchinario proprio il 31 dicembre dell’anno X+7, dovremo:

– chiudere il conto “macchinari” iscrivendo 10.000 in avere,

– chiudere il conto “fondo ammortamento macchinari” iscrivendo 7.000 in dare

– iscrivere il credito vs il cliente per 2.000

– registrare la minus valenza in dare per 1.000

Nel caso in cui il macchinario nell’anno X+7 cessasse la propria utilità economica a causa di un guasto che ne rende impossibile l’uso, le scritture saranno le medesime dove, evidentemente, non ci sarà un credito verso nessuno e la minus valenza corrisponderà al valore residuo del macchinario dato dalla differenza tra i saldi dei conti “macchinari” e “fondo ammortamento macchinari” pari a 3.000.

Se invece avessimo venduto il macchinario a 4.000 euro invece che a 2.000 avremmo avuto una plus valenza in quanto abbiamo venduto il macchinario ad un cifra superiore rispetto al suo valore netto contabile.

Questa sarebbe la scrittura in partita doppia:

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Variazione del Piano di Ammortamento

Le aliquote fiscali che normalmente sono prese dalle aziende come parametro per ammortizzare le proprie immobilizzazioni, non sono parametri rigidamente imposti.

E’, infatti, facoltà di chi redige il bilancio stimare una vita utile del bene diversa da quella implicita nelle aliquote fiscali.

Altra facoltà di chi redige il bilancio è quella di variare la valutazione della vita utile.

Normalmente questa variazione è quasi sempre negativa, ovvero spesso si rivede al ribasso la vita utile del bene dovuta, per esempio, ed una prematura obsolescenza del bene stesso.

In questo caso bisogna rivedere il piano di ammortamento dell’immobilizzazione rideterminando gli ammortamenti in base alla nuova vita utile.

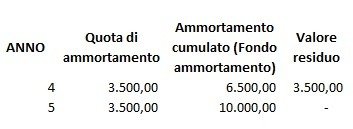

Riprendiamo l’esempio che ci ha accompagnato in questi articoli. Immaginiamo di essere alla fine dell’anno X+3.

Ecco il piano di ammortamento calcolato sui 10 anni

In Bilancio al 31.12.X+3, dopo le scritture sugli ammortamenti, avremo nello Stato Patrimoniale un fondo ammortamento di 3.000 euro per un valore netto contabile di 7.000 euro. (10.000 euro – 3.000 euro).

Ammettiamo che in sede di redazione del bilancio si decida di rivedere la vita utile del bene da 10 anni a 5 anni.

Quello che bisogna fare in questo caso è rifare il piano di ammortamento, ammortizzando il valore netto contabile del bene per gli anni residui.

In sostanza è come se avessimo una nuova immobilizzazione da ammortizzare.

Vediamo come.

Secondo il nuovo piano di ammortamento dovremo ammortizzare il valore netto contabile nell’anno X+3 pari a 7.000 euro nei residui 2 anni.

In questo caso la quota degli ammortamenti passerà dai 1.000 euro degli anni da X a X+3 ai 3.500 euro che dovrò imputare a Conto Economico per gli anni X+4 e X+5.

L'Ammortamento: videolezione

Ecco come promesso arrivati alla video lezione dedicata all’ammortamento.

Questo video è tratto direttamente dal mio video corso on line completo “Dalla Partita Doppia al Bilancio”.

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di aver esemplificato nella maniera più semplice possibile un argomento che di solito è piuttosto complicato non solo per chi sia approccia per la prima volta ai temi della Contabilità ma anche per chi è già più esperto.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.