Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Le imposte differite attive e passive

Le imposte differite attive e passive: con questa guida completa vedremo cosa sono le imposte differite attive e passive, andando ad analizzare il loro significato economico e finanziario ed andremo a vedere, come sempre, il loro trattamento contabile in partita doppia.

Le imposte differite sono tra gli argomenti più difficili da capire non solo per chi si approccia al mondo della contabilità e del bilancio ma anche per chi ritiene di avere maggiore esperienza in ambito contabile.

Infatti da sempre le voci di bilancio “imposte anticipate” e “fondo imposte differite” sono spesso non capite da chi legge un bilancio aziendale.

Con questo articolo cercherò di fare chiarezza sul senso economico/contabile di queste voci di bilancio facendo il solito focus sul loro trattamento contabile.

Questo articolo tratta, come tutti quelli del mio blog, solo tematiche di carattere contabile. Quindi in questo articolo saranno volutamente tralasciati tutti gli aspetti più di dettaglio della normativa fiscale che è piuttosto complessa e che non può essere trattata esaurientemente in un solo articolo.

Inoltre, quando farò riferimento al termine “imposte” farò sempre e solo riferimento alla principale imposta aziendale ovvero all’IRES (Imposta sui Redditi delle società) tralasciando per semplicità l’IRAP.

Visto che in questo articolo parleremo come sempre di Contabilità e Bilancio, ti segnalo altri due articoli del mio blog che parlano specificamente di Conto Economico e Stato Patrimoniale descrivendone forma e contenuto.

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

Ultima cosa prima di iniziare: se volessi approfondire l’argomento da un punto di vista prettamente normativo ti segnalo il sito dell’OIC (l’Organismo Italiano di Contabilità) ed in particolare il principio contabile OIC 25 (clicca qui) che ha lo scopo di disciplinare i criteri di contabilizzazione e di valutazione delle imposte sul reddito.

Pronto? Allora Iniziamo

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Compila il form sottostante oppure clicca sull’immagine seguente.

Che differenza c’è tra imposte di competenza e imposte correnti ?

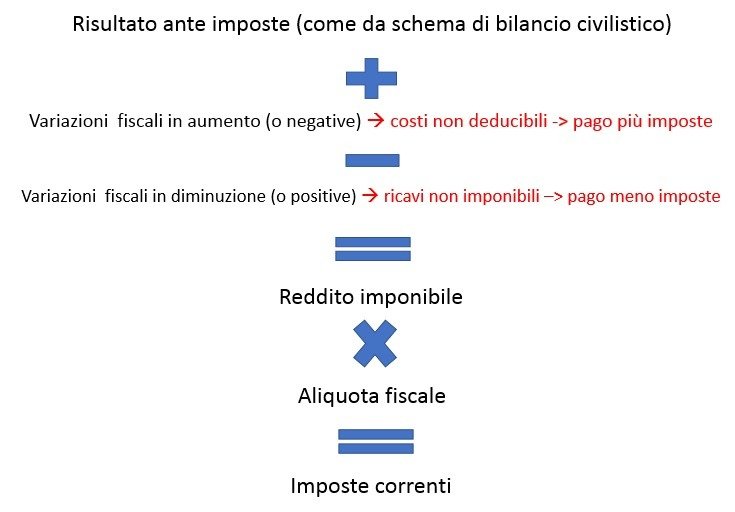

Per capire affrontare il discorso riguardante le imposte differite attive e passive dobbiamo in primo luogo occuparci delle imposte di competenza e delle imposte correnti.

Schematizzando al massimo possiamo definire le imposte di competenza come quella componente negativa di reddito, riportata nel rigo 20 dello schema del Conto Economico civilistico, che permette di ottenere l’utile o la perdita di esercizio.

Tenendo presente le semplificazioni che utilizzeremo in questo articolo come già detto nella premessa, se nel nostro bilancio abbiamo ottenuto un utile ante imposte di 100 euro (riportato nella riga “Risultato prima delle imposte (A – B + – C + – D)” del Conto Economico, avrò imposte di competenza di 24 euro (ipotizzando un’aliquota IRES del 24%).

In questo modo l’utile dell’azienda sarà pari 76 euro (100 euro – 24 euro).

Quindi 76 euro saranno le imposte che l’azienda dovrà pagare? No, e qui infatti viene il difficile.

L’imposta di competenza generalmente non coincide con l’imposta da versare perché il “Risultato prima delle imposte” sul quale abbiamo calcolato poco fa le imposte di competenza pari a 24 euro non coincide con il reddito imponibile che è il reddito sul quale vengono calcolate le imposte effettivamente da pagare.

Le logiche fiscali, infatti, non tengono in nessuna considerazione il principio di competenza economica (sul quale principio ho scritto un intero articolo, clicca qui) ma sono invece improntate ad un criterio di cassa (massimizzare il gettito fiscale per l’Erario).

Infatti i principi contabili, volti quindi a garantire la corretta determinazione del risultato economico aziendale, possono essere penalizzanti in termini di flussi di cassa per l’Erario il quale, quindi, ha provveduto ad emanare regole rigide ed oggettive che consentano di limitare il margine di discrezionalità nella valutazione delle componenti del bilancio.

Esistono, infatti, poste di bilancio “valutative” (come, ad esempio, gli accantonamenti ai fondi) che sulla base di previsioni future aggiungono costi al bilancio aziendale provocando una riduzione del reddito ante imposte.

All’Erario queste valutazioni discrezionali non interessano e quindi “riprende a tassazione” questi importi generando, quindi, imposte differite attive e passive.

Con qualche esempio che faremo più avanti il concetto ti sarà più chiaro.

Detto questo ti sarà adesso chiara la differenza tra imposte di competenza e imposte correnti.

Le imposte di competenza sono quelle calcolate sul reddito ante imposte civilistico mentre le imposte correnti sono le imposte calcolate con i criteri stabiliti dall’Erario e sono le imposte effettive che dovranno essere pagate.

Come si calcolano le imposte correnti?

Alla base del calcolo delle imposte differite attive e passive c’è il calcolo delle imposte correnti.

Ma prima di capire come si calcolano le imposte correnti, cerchiamo di capire la differenza tra il “risultato ante imposte” e il reddito imponibile ai fini fiscali.

Come già detto il “risultato ante imposte” è la terzultima riga del bilancio civilistico che indica il risultato aziendale prima di aver calcolato le imposte di competenza.

Come già detto in precedenza, per il calcolo delle imposte correnti bisogna apportare delle variazioni al risultato ante imposte per permettere di ottenere il reddito imponibile (che è il reddito sul quale verranno calcolate le imposte effettivamente da pagare).

Queste variazioni da apportare al risultato ante imposte possono essere in aumento o in diminuzione.

I termini “aumento” e “diminuzione” si riferiscono all’effetto che hanno queste variazioni sul reddito imponibile.

Nel primo caso sono dovute a componenti negative di reddito non deducibili (come ad esempio accantonamenti a fondi non riconosciuti dalla normativa fiscale), nel secondo caso a componenti positivi non imponibili (come ad esempio ricavi fiscalmente esenti).

Dunque le variazioni in aumento determinano un aumento del reddito imponibile con il conseguente aumento delle imposte da pagare.

Le variazioni in diminuzione determinano una diminuzione del reddito imponibile con la conseguente diminuzione delle imposte da pagare.

Le variazioni fiscali possono essere di 2 tipi: permanenti e temporanee.

Quelle permanenti non generano imposte differite mentre quelle temporanee sì.

Le imposte differite

Come abbiamo già detto l’applicazione dei diversi criteri civilistici e fiscali di valutazione sulle varie poste di bilancio originano differenze tra reddito imponibile (ossia il reddito sul quale si calcolano le tasse da pagare) e il reddito civilistico ante imposte che possono essere differenze permanenti o temporanee.

Le differenze tra il risultato ante imposte e il reddito imponibile sono:

– permanenti se sorgono in un esercizio e non sono destinate ad essere annullate da altre variazioni di segno opposto negli esercizi successivi.

– temporanee se sorgono in un esercizio e sono destinate ad essere annullate da altre variazioni di segno opposto negli esercizi successivi.

Tutto chiaro? Immagino di no.

Vediamo, come sempre, di semplificare.

Le imposte differite attive (imposte anticipate)

Le differenze temporanee si generano perché per le regole stabilite dall’Erario, per esempio, un costo che abbiamo nel nostro bilancio civilistico non si può dedurre fiscalmente quest’anno ma solo l’anno successivo.

Vediamo gli effetti nel bilancio…

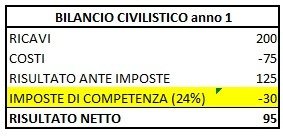

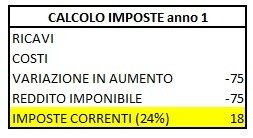

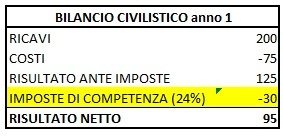

Immaginiamo di avere un bilancio civilistico di questo tipo:

Immaginiamo ora che per la normativa fiscale il costo di 75 euro sia una differenza temporanea, ossia è un costo che non può essere dedotto nell’esercizio in corso ma solo in quello successivo.

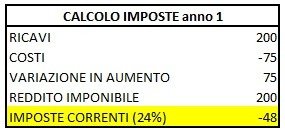

Il calcolo delle imposte correnti sarà il seguente:

Applicando l’aliquota IRES del 24% le imposte correnti saranno di 48 euro.

Ma adesso abbiamo un problema concettuale: come posso avere un costo per imposte in bilancio di 30 euro (imposte di competenza) e un debito verso l’erario di 48 euro (imposte correnti) ?

In sostanza l’Erario ci sta chiedendo un’anticipazioni di imposte di 18 euro.

Questo genera in bilancio fiscalità differita, ovvero genera un credito verso l’Erario di 18 euro.

Si chiama “fiscalità differita” poiché questa differenza tra imposte di competenza e imposte correnti si annullerà nell’esercizio futuro.

Vediamo come.

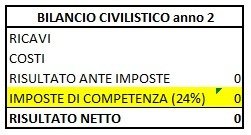

Ipotizziamo per semplicità che nell’anno 2 la nostra azienda non abbia né ricavi né costi e quindi zero imposte di competenza.

Come abbiamo detto la variazione in aumento di 75 euro dell’anno 1 deve riassorbirsi nell’anno 2 e quindi avremo una variazione in aumento di segno opposto per 75 euro.

Questo genera un reddito imponibile negativo di 75 euro e quindi imposte correnti a credito di 18 euro.

Come vedi adesso è l’azienda che vanta un credito di imposta nei confronti dell’Erario per 18 euro, esattamente uguale all’anticipazione che l’azienda aveva fatto nell’anno 1.

Quindi vedendo l’anno 1 e 2 nel loro complesso, le imposte di competenza e le imposte correnti saranno assolutamente uguali, con l’unica differenza che l’azienda nell’anno 1 ha anticipato 18 euro all’Erario.

La variazione in aumento è stata soltanto una variazione temporanea, ed ha esaurito i suoi effetti nell’anno 2.

Più avanti vedremo contabilmente come registrare tutto questo.

Le imposte differite passive

Analogamente, facciamo lo stesso discorso nel caso in cui queste differenze temporanee siano a favore dell’azienda, ossia comportino un differimento del pagamento delle imposte.

Partiamo dallo stesso bilancio civilistico dell’anno 1 usato nel precedente esempio.

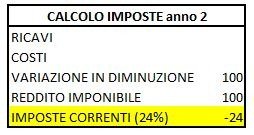

Ipotizziamo che la normativa fiscale consenta di tassare 100 euro di ricavi nell’anno successivo.

Questo porterà ad una variazione in diminuzione temporanea di 100 euro sul reddito imponibile.

Quindi a fronte di 30 euro di imposte di competenza avremo imposte correnti solo per 6 euro.

Nell’anno 2, ipotizzando sempre per semplicità di non avere né costi né ricavi, l’azienda dovrà tassare i 100 euro non tassati nell’anno 1.

Ecco che nell’anno 2 l’azienda, pur avendo un reddito civilistico ante imposte di zero, dovrà pagare 24 euro di imposte, che sono quelle che avrebbe dovuto pagare nell’anno 1 se non ci fosse stato l’effetto della fiscalità differita.

Anche in questo caso, considerando insieme sia l’anno 1 che l’anno 2, le imposte pagate dall’azienda saranno sempre di 30 euro.

Non sei molto pratico delle scritture contabili e dei meccanismi della partita doppia?

Oppure ti incuriosisce l’uso che ho fatto dei colori in queste scritture?

Allora ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE riempiendo il form qui sotto oppure cliccando sull’immagine qui sotto…

Variazioni in aumento o in diminuzione permanenti

La normativa fiscale può anche prevedere che le variazioni fiscali siano di natura permanente, ossia che non si riassorbiranno negli anni successivi.

Per quanto detto in precedenza, questo porta ad avere imposte di competenza esattamente pari alle imposte correnti già nell’anno 1, pur con il solito disallineamento tra risultato ante imposte e reddito imponibile.

Riprendiamo l’esempio fatto in precedenza del caso dei costi non deducibili.

Come vedi anche le imposte di competenza saranno condizionate da questa variazione perché, a differenza dell’esempio precedente nel quale la variazione in aumento essendo temporanea generava solo imposte anticipate, in questo caso la variazione in aumento è permanente e quindi l’effetto sia economico che finanziario sarà anch’esso permanente.

Dunque, attenzione alle differenze permanenti!!!

Registrazione contabile delle imposte differite attive: le imposte anticipate

Vediamo adesso come si registrano le imposte differite attive e passive.

In particolare in questo capitolo ci occuperemo della registrazione contabile delle imposte anticipate e per fare questo riprendiamo l’esempio fatto in precedenza.

Questo è il bilancio civilistico:

E questo è il calcolo delle imposte:

Sulla base di questi calcoli le scritture contabili dovranno prevedere la rilevazione del debito per le imposte correnti pari a 48 euro e la rettifica del costo per IRES (per riallineare la competenza) con l’iscrizione del credito per imposte anticipate di 18 euro.

Come vedi, con la seconda scrittura in partita doppia, andiamo a correggere il costo per IRES riallineandolo a 30 euro, ovvero al costo per le imposte di competenza.

Pertanto avremo un debito verso l’Erario di 48 euro che l’azienda dovrà pagare e un contestuale credito verso l’Erario di 18 euro che si andrà a “riscuotere” l’anno successivo.

Vediamo, adesso, questo meccanismo di “riscossione” del credito.

Continuiamo a seguire l’esempio numerico visto nel capitolo precedente e ipotizziamo per semplicità che l’azienda nell’anno 2 non consegua ricavi e non sostenga costi (ovviamente è una semplificazione estrema ma il meccanismo alla base del calcolo delle imposte non cambia).

Al momento del calcolo delle imposte correnti, andremo a fare il contrario rispetto a quanto fatto nell’anno 1, ovvero andremo a considerare come deducibile ai fini fiscali i 75 euro non dedotti nell’anno 1.

Il calcolo delle imposte correnti sarà il seguente:

Avremo, quindi, una perdita fiscale di 75 euro che porterà ad avere un costo positivo (ovvero minori tasse) per 18 euro con un identico credito verso l’Erario (ovvero minor debito).

La scrittura di rilevazione delle imposte correnti nell’anno 2 sarà al seguente:

Adesso bisogna fare in modo che le imposte di competenza siano 0 in quanto nell’anno 2 non essendoci stati né costi né ricavi non ci possono essere effetti sul conto economico.

Questo effetto lo si ottiene tramite la scrittura che fa “rientrare” le imposte anticipate:

Ora attenzione: da un punto di vista di conto economico gli effetti saranno zero poiché abbiamo fatto due registrazioni delle quali la prima movimentava il conto di conto economico IRES in dare e la seconda in avere per lo stesso importo (18 euro).

Il conto “crediti per imposte anticipate” andrà a 0 in quanto questa ultima scrittura azzera il conto che invece chiudeva in dare alla fine dell’anno 1.

Rimane il credito verso l’Erario (o il minor debito che dir si voglia) che andremo ad incassare.

In questo modo, facendo un ragionamento di cassa, nell’anno 1 ho pagato 48 euro di tasse ma nell’anno 2 ne ho incassate 18 euro. L’effetto netto è che ho pagato 30 euro, esattamente l’importo delle imposte di competenza.

Come vedi il meccanismo delle imposte anticipate serve solo a fare in modo che le aziende “finanzino” l’Erario con una anticipazione di cassa.

Registrazione contabile delle imposte differite passive: il fondo imposte differite

Vediamo adesso come si registrano le imposte differite passive in bilancio e per fare questo riprendiamo l’esempio fatto in precedenza.

Questo è il bilancio civilistico:

E questo è il calcolo delle imposte:

Sulla base di questi calcoli le scritture contabili dovranno prevedere la rilevazione del debito per le imposte correnti pari a 6 euro e la rettifica del costo per IRES (per riallineare la competenza) con l’iscrizione al fondo imposte differite di 24 euro.

Come vedi, con la seconda scrittura, andiamo correggere il costo per IRES riallineandolo a 30 euro, ovvero al costo per le imposte di competenza.

Pertanto avremo un debito verso l’Erario di soli 6 euro che l’azienda dovrà pagare e un contestuale debito verso l’Erario di 24 euro che l’azienda dovrà pagare l’anno successivo.

Vediamo, adesso, come si chiude nell’anno 2 il fondo imposte differite.

Continuiamo a seguire l’esempio numerico visto nel capitolo precedente e ipotizziamo per semplicità, così come fatto in precedenza, che l’azienda nell’anno 2 non consegua ricavi e non sostenga costi (ovviamente è una semplificazione estrema ma il meccanismo alla base del calcolo delle imposte non cambia).

Al momento del calcolo delle imposte correnti, andremo a fare il contrario rispetto a quanto fatto nell’anno 1, ovvero andremo a considerare come imponibile ai fini fiscali i 100 euro non tassati nell’anno 1.

Il calcolo delle imposte correnti sarà il seguente:

Avremo, quindi, un utile fiscale di 100 euro che porterà ad avere un costo per imposte correnti per 24 euro con un identico debito verso l’Erario.

Adesso che il debito verso l’Erario è emerso nel calcolo delle imposte correnti, bisogna chiudere il fondo imposte differite ed annullare l’effetto a Conto Economico della scrittura precedente andando a stornare il costo IRES.

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE cliccando sull’immagine qui sotto oppure compilando il form a seguire…

Conclusioni

Eccoci giunti alla fine di questo articolo.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.