Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Il trattamento contabile relativo alle moratorie su leasing e mutui

Come contabilizzare le moratorie leasing e mutui: La recente moratoria sui contratti di mutuo e leasing concessa dagli istituti di credito a fronte della pandemia da covid 19 ha generato più di qualche confusione nella registrazione contabile di questi avvenimenti.

Vediamo di fare chiarezza distinguendo i vari casi, vedendo le soluzioni possibili e analizzando dei casi pratici.

La contabilizzazione della moratoria sui mutui

In sede di moratoria era possibile scegliere tra rinviare sia la quota capitale che la quota interessi oppure solo la quota capitale.

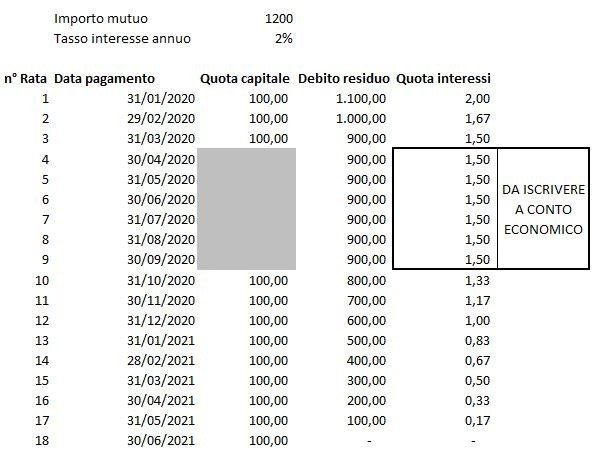

Vediamo i due casi ipotizzando di ragionare sul seguente caso:

Importo mutuo 12.000 euro

Tasso annuo 2%

Rimborso in 12 rate mensili

Si ottiene una moratoria di 6 mesi dal 1/4/20 al 30/9/20

Moratoria solo della quota capitale.

In questo caso, il più semplice, si iscrive a conto economico la quota interessi addebitata dalla banca mentre per quanto riguarda la quota capitale, si ridurrà il debito verso la banca solo al momento del pagamento della rata rinviata.

Per esempio, la scrittura al 30/06/20 sarà la seguente:

Interessi passivi @ banca per 1,5 euro

Mente, ad esempio, al 31-3-21 le scritture contabili saranno le seguenti:

Debito per mutuo @ banca per 100 euro

Interessi passivi @ banca per 0,5 euro

Moratoria sia della quota capitale che della quota interessi

In questo caso si crea un disallineamento tra quanto addebitato dalla banca e quanto andremo a registrare a Conto Economico.

Per le rate non pagate, dovremmo registrare a conto economico la quota interessi di competenza e come contropartita andare a movimentare il conto dei ratei passivi.

Una volta ripreso il pagamento del finanziamento dovremo scomporre la rata in tre parti:

1. La quota capitale: in contabilità andremo a ridurre il debito verso la banca

2. La quota interessi relativa al periodo oggetto di moratoria: in contabilità andremo a ridurre il conto dei ratei passivi

3. La quota interessi relativa al mese oggetto del pagamento: in contabilità andremo a iscrivere il costo per interessi passivi.

Nel nostro esempio dovremmo andare a iscrivere mese per mese a partire dal 30-4-20 nel conto degli interessi passivi 1,5 euro per gli interessi maturati dal 1/4/20 al 30/9/20 e usare come contropartita il conto dei ratei passivi.

Quindi al 30-9-20 avremo registrato 9 euro di interessi passivi e 9 euro di ratei passivi (1,5 euro per 6 rate)

In data 31-10-20 faremo le seguenti scritture:

Debito per mutuo @ banca per 100 euro –> rimborso quota capitale

Ratei passivi @ banca per 1,50 euro –> non va a costo perché già registrato nel periodo di competenza

Interessi passivi @ banca per 1,33 euro –> quota interessi di competenza del periodo.

La contabilizzazione della moratoria sui leasing

Per quanto riguarda la moratoria sui contratti di leasing, in rete troverete molte soluzioni fantasiose.

La verità è che c’è un orientamento del CNDCEC (Consiglio nazionale dei dottori commercialisti ed esperti contabili) assolutamente condivisibile e molto chiaro, seppur porta a fare registrazioni un po’ complesse.

Il concetto è che, nonostante la moratoria, il godimento del bene non è mai cessato e che quindi, anche in assenza di fatturazione da parte della società di leasing, una quota di costo deve essere considerata.

Vediamo insieme come effettuare queste scritture:

Innanzitutto stiamo parlando della registrazione dei canoni dei leasing secondo il metodo patrimoniale che prevede che il contratto di leasing sia come un normale contratto di locazione. I principi contabili italiani, quindi, prevedono che sia registrato a conto economico il canone di leasing (comprensivo di interessi) seguendo il principio di competenza economica.

La moratoria sui leasing genera due effetti nel contratto tra l’utilizzatore e la società di leasing:

1. La durata del contratto di leasing viene allungata

2. Il pagamento delle rate oggetto di moratoria viene differito

Questo porta, purtroppo, qualche complicazione da un punto di vista contabile.

Vediamo questo esempio:

Ipotizziamo che sia stato sottoscritto un contratto di leasing del valore complessivo di 1.200 euro di 12 rate mensili al tasso del 1%.

Ammettiamo che la moratoria inizi il 1/04/2020, che interessi i successi 6 mesi e che riguardi canone e interessi.

Per quanto riguarda il canone è necessario calcolare dal 1/04/2020 sino alla nuova data di scadenza del leasing una nuova rata “figurativa” che si ottiene dividendo il valore residuo del leasing al 1/4/2020 per i mesi intercorrenti tra la data di moratoria e la nuova scadenza del contratto.

Nel nostro caso al 1/04/2020 il valore residuo è di 900 euro e va diviso per 15 rate ottenendo, quindi, una rata figurativa di 60 euro.

Questa rata andrà portata a costo e come contropartita bisognerà usare il conto dei ratei passivi.

Mensilmente, quindi bisognerà effettuare la seguente registrazione:

Costo per canone leasing @ Ratei passivi per 60 euro

Quando dal 31/10/2020 si riceverà la fattura da parte della società di leasing e bisognerà procedere con la seguente scrittura:

Ratei passivi @ Debiti vs società leasing per 100 euro

Per quanto riguarda gli interessi, il ragionamento sarà il medesimo: bisognerà calcolare la quota interessi di competenza di ogni mese a partire dal mese di aprile sino al mese di settembre e procedere con le stesse scritture viste qualche riga più su per la quota del canone.

Nel caso in cui, invece, la moratoria abbia interessato solo la quota interessi, bisognerà registrare mese per mese il costo per interessi che fatturerà la società di leasing mentre il ragionamento sui canoni rimane invariato.

Questa soluzione, seppur logicamente corretta, non è molto facile da applicare in quanto per la quota del canone e degli interessi richiede un ricalcolo (non agevole per chi non è particolarmente pratico) che, soprattutto per la parte degli interessi, rischi di non essere preciso causa indicizzazione (nel caso il tasso di interesse del leasing sia variabile).

Per quanto riguarda il canone anticipato la quota di costo da riscontare dovrà essere ricalcolata in base alla nuova durata del contratto di leasing.

Per gli iscritti alla mia scuola on line dal nome “Accounting & Business School”, è disponibile nell’apposita area “Tool Excel” un file Excel che ricalcola in automatico le rate figurative permettendo di fare tutte le registrazioni del caso.

Se volessi avere informazioni riguardo la mia scuola on line clicca sull’immagine qui sotto:

Conclusioni

Eccoci giunti alla fine di questo articolo. Spero di aver chiarito i tuoi dubbi in merito a questo spinoso argomento. Purtroppo il trattamento contabile non è dei più semplici e porta ad avere un “doppio binario” tra quello che bisogna contabilizzare e gli addebiti effettuati dagli istituti di credito.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.