Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

La riconciliazione bancaria

Riconciliazione bancaria: cos’è, quali criteri utilizzare, esempi pratici e file Excel di supporto.

In questo articolo vedremo come cos’è e come effettuare una riconciliazione bancaria.

Quando si parla di riconciliazione bancaria, come vedremo meglio più avanti, ci stiamo occupando delle disponibilità liquide presenti nel bilancio aziendale e, più in particolare, dello Stato Patrimoniale. Se vuoi approfondire cos’è lo Stato Patrimoniale e da cosa è composto, CLICCA QUI

Pronto? Allora Iniziamo

Premessa

In questo articolo andremo a vedere cos’è la riconciliazione bancaria e perché è necessario procedere mensilmente alla sua redazione.

Vedremo quali sono i criteri in basi ai quali un incasso o un pagamento debba o non debba essere considerato di competenza di un certo periodo.

Con questa guida, inoltre, ti darò la possibilità di scaricare un file Excel (troverai il link al fondo di questa pagine nella sezione “conclusioni”) che è in grado di fare questa operazione e vedremo nel concreto alcuni esempi per rendere questa guida la più operativa possibile.

Perché è necessaria la riconciliazione bancaria

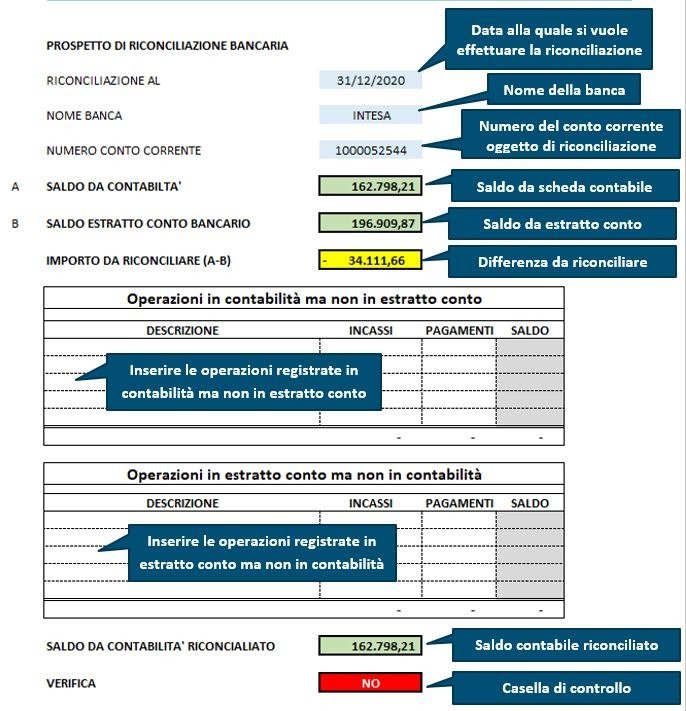

La riconciliazione bancaria è un prospetto che ogni azienda dovrebbe predisporre mensilmente che ha il compito di “riconciliare” il saldo presente in contabilità con l’estratto conto bancario alla medesima data.

Come si può evincere, quindi, da questa breve definizione, l’oggetto di interesse della riconciliazione bancaria sono i saldi dei conti correnti bancari aziendali.

Compilare la riconciliazione bancaria si rende necessario poiché può accadere che l’azienda non abbia ancora registrato un’operazione registrata dalla banca oppure, al contrario, ha registrato un’operazione non ancora registrata dalla banca nella medesima data.

Nel proseguo di questa guida vedremo con quali criteri bisogno procedere alla riconciliazione bancaria e come sia possibile redigerla grazie ad un semplice file Excel.

Tuttavia, prima, è necessario specificare che oggetto della riconciliazione bancaria devono essere i conti correnti bancari che, nel bilancio civilistico, sono compresi nella voce “Disponibilità liquide”.

Vale la pena, a questo punto, fare un piccolo approfondimento.

Visto che da questo punto in poi dell’articolo parleremo del bilancio aziendale, ti può essere utile scaricare GRATUITAMENTE la mia collana di 3 ebook che ti spiegheranno in maniera semplice, veloce e pratica come leggere e analizzare il bilancio di qualsiasi azienda.

Se sei interessato riempi il form oppure clicca sull’immagine qui sotto…

Le disponibilità liquide: cosa sono e da cosa sono composte

Le disponibilità liquide, come previsto dall’articolo 2424 del codice civile sono classificate nella voce dell’attivo circolante dello Stato Patrimoniale C-IV “Disponibilità liquide” e sono rappresentate da:

– depositi bancari e postali: sono disponibilità presso il sistema bancario o l’amministrazione postale;

– assegni: sono titoli di credito bancari esigibili a vista nazionali ed esteri;

– denaro e valori in cassa: sono costituiti da moneta e valori bollati (francobolli, marche da bollo, carte bollate, ecc.).

Le disponibilità liquide sono valutate secondo i seguenti criteri:

– i depositi bancari, i depositi postali e gli assegni (di conto corrente, circolari e assimilati), costituendo crediti, sono valutati al presumibile valore di realizzo. Tale valore, normalmente, coincide col valore nominale, mentre nelle situazioni di difficile esigibilità è esposto lo stimato valore netto di realizzo;

– il denaro ed i valori bollati in cassa sono valutati al valore nominale;

– le disponibilità in valuta estera sono valutate al cambio in vigore alla data di chiusura dell’esercizio.

Nel caso volessi approfondire l’argomento CLICCA QUI per leggere il principio contabile n. 14 che è quello di riferimento per questa voce di bilancio scritto dall’OIC (organismo italiano di contabilità).

I criteri per le corretta registrazione delle operazioni bancarie

Chi si occupa di tesoreria e ha l’onere di registrare in contabilità le operazioni bancarie, deve seguire alcune semplici ma spesso ignorate regole.

Queste regole riguardano il “quando” registrare le operazioni bancarie, ovvero con quali date devono essere registrati questi movimenti.

Le regole che andremo a vedere tra poco sono alla base dell’attività che riguarda la riconciliazione bancaria.

La regola fondamentale è la seguente ed è presa direttamente dal principio Contabile n° 14:

“I saldi dei conti bancari includono tutti gli assegni emessi ed i bonifici disposti entro la data di chiusura dell’esercizio e gli incassi ricevuti dalle banche od altre istituzioni creditizie ed accreditati nei conti entro la chiusura dell’esercizio, anche se la relativa documentazione bancaria è pervenuta nell’esercizio successivo.”

Vediamo di analizzare quanto sopra riportato…

Per quanto riguarda gli incassi, questi vanno registrati alla data dell’avvenuto incasso, anche se la data di valuta o la disposizione di pagamento è anteriore a tale data.

Esempio: incasso accreditato dalla banca il 1° gennaio 2021 con data valuta 31 dicembre 2020.

Tale incasso andrà registrato il 1° gennaio 2021.

Per quanto riguarda i pagamenti la data che fa fede è la data dell’operazione cioè la data nella quale l’azienda ha dato disposizione alla banca di effettuare il pagamento.

Esempio: pagamento inviato alla banca tramite flusso home banking il 31 dicembre 2020. L’uscita del denaro dal conto corrente è avvenuta in data 1° gennaio 2021.

Il pagamento va registrato con data 31 dicembre 2020.

Per quanto riguarda gli assegni la regola è la medesima e quindi:

– nel caso siamo noi ad emettere l’assegno, l’uscita di cassa va registrata alla data di emissione dell’assegno (che ovviamente sarà la medesima di quella riportata sull’assegno stesso)

– nel caso siamo noi ad incassare l’assegno, l’entrata di cassa va registrata quando il controvalore dell’assegno è accreditato in banca

Viste queste poche e semplici regole possiamo vedere nella pratica come funziona il file Excel che puoi scaricare più sotto in questo articolo.

Esempi di riconciliazione bancaria

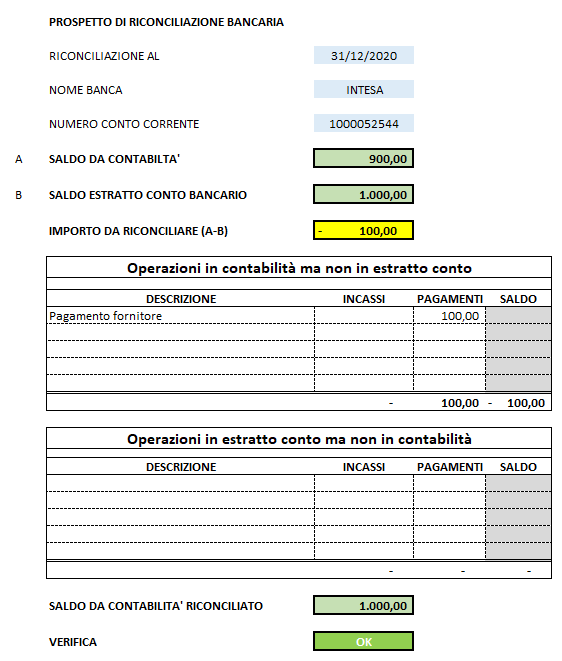

Esempio 1: ipotizziamo di aver disposto un bonifico di 100 euro a favore di un fornitore in data 31/12/2020. La banca fa partire il pagamento dal nostro conto corrente in data 02/01/2021.

Secondo le regole esposta in precedenza, la riduzione delle disponibilità liquide dovrà essere registrata in data 31/12/2020 anche se effettivamente il saldo del nostro conto corrente avrà subito una diminuzione solo nel 2021.

Al 31/12/2020 questo porterà ad un disallineamento tra il saldo del conto contabile riferito al conto corrente e al saldo bancario come da estratto conto.

Per questo è necessario procedere alla riconciliazione bancaria.

Ipotizziamo, quindi, che il saldo del conto contabile sia 900 euro e che il saldo dell’estratto conto bancario sia 1.000 euro.

Vediamo come eseguire la riconciliazione bancaria usando il file Excel visto in precedenza.

Nel prospetto abbiamo inserito il pagamento di 100 euro nella sezione dedicata alle operazioni che sono state registrate in contabilità ma che non compaiono nell’estratto conto bancario.

Così facendo il “SALDO DA CONTABILITA’ RICONCILIATO” (penultima riga del file Excel) quadra con il saldo da estratto conto bancario.

La correttezza dei calcoli è confermata dalla cella di controllo.

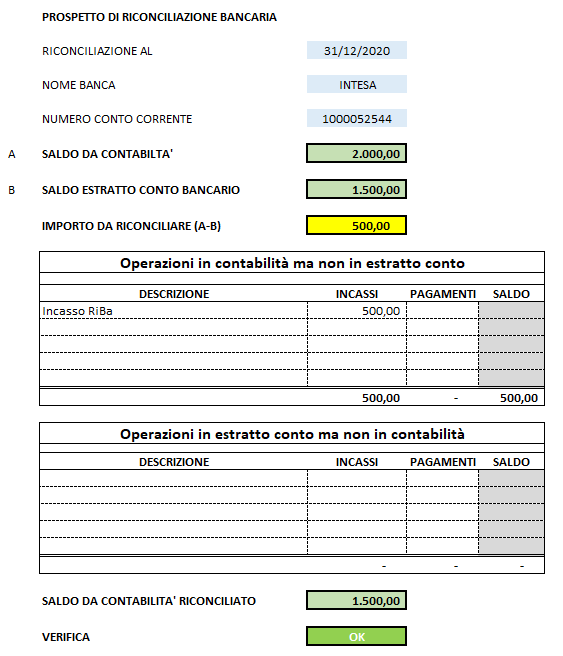

Esempio 2: ipotizziamo di avere delle Ricevute Bancarie in scadenza il 31/12/2020 pari a 500 euro.

I sistemi contabili, nella maggior parte dei casi, operano delle scritture in automatico alla scadenza delle Ri.BA. e, quindi, al 31/12/2020 in contabilità il saldo del conto bancario sarà incrementato di 500 euro.

Tuttavia la banca accredita l’importo il 02/01/2021 con valuta 31/12/2020.

Al 31/12/2020 questo porterà ad un disallineamento tra il saldo del conto contabile riferito al conto corrente e al saldo bancario come da estratto conto.

Per questo è necessario procedere alla riconciliazione bancaria.

Ipotizziamo, quindi, che il saldo del conto contabile sia 2.000 euro e che il saldo dell’estratto conto bancario sia 1.500 euro.

Vediamo come eseguire la riconciliazione bancaria usando il file Excel visto in precedenza.

Nel prospetto abbiamo inserito l’incasso di 500 euro nella sezione dedicata alle operazioni che sono state registrate in contabilità ma che non compaiono nell’estratto conto bancario.

Così facendo il “SALDO DA CONTABILITA’ RICONCILIATO” (penultima riga del file Excel) quadra con il saldo da estratto conto bancario.

La correttezza dei calcoli è confermata dalla cella di controllo.

Conclusioni

Eccoci giunti alla fine di questo articolo.

Come promesso puoi scaricare il file Excel che ti permette di effettuare la riconciliazione bancaria cliccando sul pulsante qui sotto.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.