Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Key Performance Indicator: definizione ed esempi

Key Performance Indicator (KPI): in questo articolo vedremo insieme definizione ed esempi di KPI e scoprirai perché è qualcosa che nessun business può permettersi di ignorare.

Per tradurre il tutto in italiano, sono quegli indicatori di performance che hanno il compito assolutamente fondamentale di darci una indicazione chiara dell’andamento del business.

Chiunque abbia un’attività, off line piuttosto che on line, sia che si vendano prodotti fisici piuttosto che servizi, sia che ci si rivolga ad un mercato local piuttosto che worldwide, BISOGNA misurare le performance del business.

Di cosa ti parlerò in particolare in questo articolo? Vedremo:

1. La definizione e il significato dei KPI

2. Vedremo nel concreto alcuni esempi di KPI Generali (da utilizzare per qualsiasi tipo di Business)

3. Capiremo in quale maniera andare a definire i KPI migliori per ciascun tipo di business

4. Vedremo nel concreto alcuni esempi di KPI Specifici

Come sempre faccio nei miei articolo, se vuoi “sentire un’altra campana” sull’argomento ti consiglio la voce di Wikipedia dedicata (clicca qui)

KPI: definizione e significato

Qual è la definizione di KPI? I KPI aziendali sono quei NUMERI che ci danno immediatamente l’idea di come sta andando il nostro business e più in particolare alcuni precisi e strategici aspetti del nostro business nel tempo e (se possibile) nello spazio.

PRECISAZIONE SUPER IMPORTANTE!: normalmente i KPI si riferiscono a indicatori che danno una indicazione sull’andamento del business aziendale da un punto di vista economico.

Altrettanto importanti sono i KPI riferiti all’andamento Patrimoniale e Finanziario dell’azienda. Tuttavia, questi KPI sono molto più standard ovvero sono degli indici ricavabili dai bilanci aziendali e il loro calcolo (nella maggior parte dei casi) non varia al variare della tipologia di business come invece capita per i KPI economici.

Dunque oggetto di questo articolo sono i KPI che misurano le performance economiche dell’azienda.

Facciamo subito degli esempi di KPI aziendali per capire il significato e per concretizzare quello che sto dicendo.

Esistono dei KPI comuni ad ogni tipo di business, ovvero grandezze che devi teneri sotto controllo qualsiasi attività tu abbia e/o tu stia analizzando e esistono una serie di KPI specifici di ogni business.

Esempi di KPI comuni a tutti i business sono per esempio il Fatturato, il Margine di Contribuzione (differenza tra costi variabili e costi fissi), l’EBITDA (Margine operativo lordo), l’EBIT (margine operativo netto), il costo di acquisizione di un cliente, il tasso di conversione ecc…

Più avanti in questo articolo andremo a vedere i principali Key Performace Indicator di base e capiremo come trovare i key performance indicator specifici.

Ma prima di continuare è bene vedere quali caratteristiche deve avere un KPI:

1. il Key Performance Indicator deve essere misurabile cioè deve essere un numero e deve rappresentare, quindi, qualcosa di quantificabile. Se non parliamo di numeri vuol dire che abbiamo a che fare con le opinioni e quindi non stiamo facendo business: stiamo facendo politica o filosofia.

2. il Key Performance Indicator deve essere rilevante: deve, cioè, misurare quelli che ritieni essere i fattori critici di successo del tuo business (questo concetto fondamentale lo andremo ad approfondire più avanti in questo articolo).

3. il Key Performance Indicator deve essere tempestivo: deve essere un numero che puoi ottenere quasi in tempo reale. Non serve a nulla un KPI che ti dice quali sono state le tue performance un mese fa.

4. il Key Performance Indicator deve essere confrontabile nel tempo: deve poter essere confrontato con se stesso nel corso nel tempo in modo che possa dare un’indicazione di trend di quello che sta accadendo. Un KPI negativo ma in miglioramento nel tempo preoccupa meno di uno negativo ma in peggioramento e certamente implica azioni correttive differenti

5. il Key Performance Indicator deve essere confrontabile nello spazio: deve poter essere confrontato con lo stesso KPI dei propri concorrenti e comunque con KPI medi del proprio settore

Key Performance Indicator: esempi di KPI aziendali comuni a tutti i business

Visto che, come detto prima, i KPI devono essere da numeri, è ovvio trovare i Key Performance Indicator generali (ovvero quelli che possono essere usati in tutti i tipi di business) dal documento “numerico” che accomuna tutti i business: il Bilancio di esercizio.

Il bilancio d’esercizio è un rendiconto delle operazioni di gestione riferite a un periodo amministrativo chiamato “esercizio” che di solito ha durata annuale.

Ogni impresa ha bisogno, infatti, sia per finalità interne (controllo di gestione, relazione tra i soci ecc.) che esterne (obblighi di legge, necessità informative commerciali con Istituti di credito, clienti, fornitori ecc.) di rendicontare periodicamente i risultati della propria attività.

In altre parole il Bilancio è il prospetto contabile che sintetizza tutte le operazioni che hanno consentito di ottenere il risultato d’esercizio preso in esame.

Pertanto il bilancio di un’azienda può essere definito come quell’insieme di documenti previsti dalla legge che ha lo scopo di fornire periodicamente:

• il risultato economico conseguito nell’esercizio (aspetto economico)

• la consistenza del patrimonio aziendale alla chiusura dell’esercizio (aspetto patrimoniale)

• l’andamento finanziario della gestione (aspetto finanziario)

Per “esercizio” si intendono 12 mesi che di solito inizia il 1° gennaio e termina il 31 dicembre. Tuttavia nulla vieta (e anzi è sempre opportuno) di redigere un bilancio anche in date intermedie.

La legge prevede che il Bilancio sia formato da 4 documenti:

1. Conto Economico: esprime il risultato economico conseguito dall’impresa nel corso dell’esercizio

2. Stato Patrimoniale: fotografa la consistenza del patrimonio dell’impresa alla data di chiusura dell’esercizio.

3. Nota integrativa: documento volto a completare e descrivere le informazioni contenute nel Conto Economico e nello Stato Patrimoniale.

4. Rendiconto Finanziario: documento grazie al quale è possibile analizzare la dinamica finanziaria (flussi di impieghi e flussi di fonti) di un’impresa.

Analizziamo questi KPI generali

Il fatturato

Il fatturato è il KPI certamente più comune e certamente il più sopravvalutato.

Questo KPI corrisponde ad un numero univoco che coincide con la voce A).1 del Bilancio Civilistico ovvero la voce “Ricavi delle Vendite e delle Prestazioni” che comprendono i corrispettivi delle cessioni di beni e delle prestazioni di servizi che costituiscono l’attività caratteristica e tipica dell’impresa e i ricavi di carattere accessorio all’attività principale.

Non mi soffermerò molto sul commentare questo KPI ma faccio soltanto qualche osservazione per evitare che diate troppa importanza questo numero.

Il fatturato è un dato che può aiutare a valutare lo stato di salute del business aziendale solo se lo si confronta con il dato di uno o più periodi precedenti.

Certamente un fatturato in aumento è una buona cosa perché potrebbe voler significare che l’azienda è in crescita, che ha più clienti e/o che i clienti in portafoglio stanno acquistando di più.

Ma non sempre è così…

Un fatturato in crescita può voler semplicemente dire che i costi sono cresciuti e che l’azienda, per mantenere costante i propri utili, ha dovuto aumentare i prezzi di vendita, “ribaltando” questi costi sui clienti i quali, potrebbero non essere particolarmente entusiasti della cosa.

Come vedi l’andamento del fatturato può dipendere da molteplici fattori ed è dunque indispensabile, come sempre in questi casi, affiancare la sua analisi con altri KPI di redditività.

Vediamo quali…

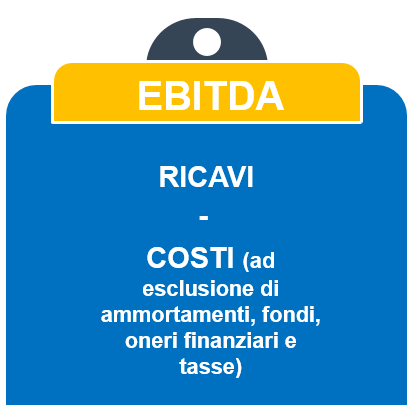

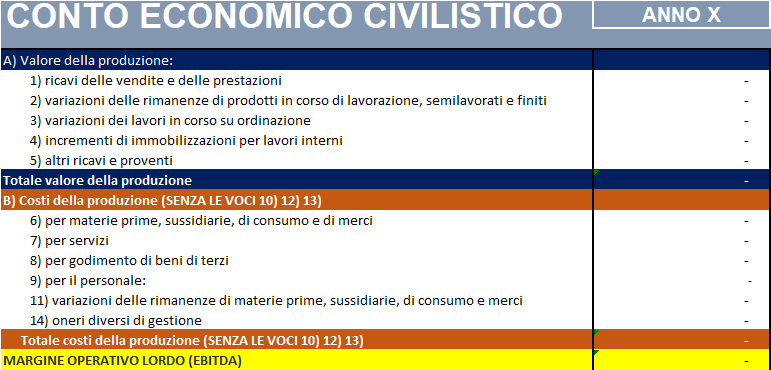

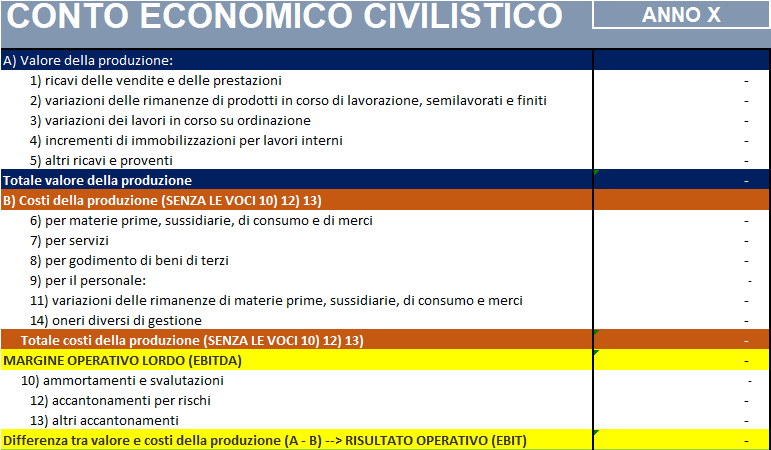

Margine Operativo Lordo (EBITDA)

E’ uno dei valori più comunemente usati per valutare la redditività di un’azienda ed, senza dubbio, uno dei KPI “standard” più significativi.

l’EBITDA è l’acronimo per earnig before interests, taxes, depreciation and amortization.

L’EBITDA misura il reddito (per reddito intendiamo ogni differenza tra un ricavo ed un costo) che residua sottraendo dal totale dei ricavi l’insieme dei costi operativi e i costi del personale.

Pertanto sono esclusi dal calcolo quegli oneri/proventi che derivano dalla gestione finanziaria e straordinaria e che non hanno una manifestazione monetaria (ammortamenti, svalutazioni ecc).

Prima di capire meglio il significato di questo importantissimo KPI, vediamo come si calcola.

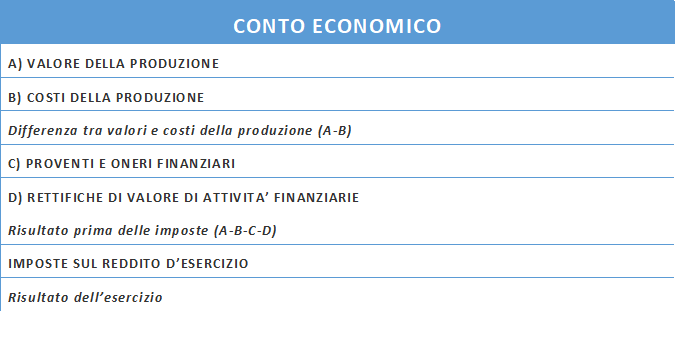

Per capire come si ottiene questo Key Performance Indicator direttamente dal Conto Economico Civilistico dobbiamo avere chiara la struttura del Conto Economico previsto dalla legge.

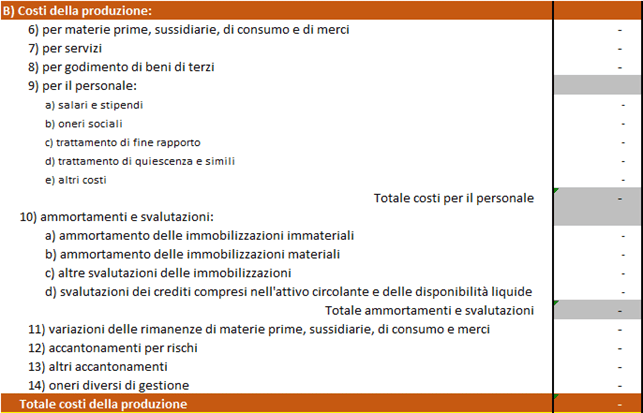

Di seguito è rappresentato lo schema base del Conto Economico previsto dalla legge formato da 5 “macroclassi”, contraddistinte da lettere maiuscole ed evidenzia, oltre al risultato finale, due risultati intermedi.

Ogni macroclasse, poi, è dettagliata al suo interno da specifiche voci contraddistinte da numeri arabi e lettere minuscole.

Di seguito una rappresentazione schematica del Conto Economico riportante le Macroclassi e i risultati intermedi.

Se non hai particolare dimestichezza con i documenti che compongono il Bilancio di esercizio di una azienda o se ti interessa approfondire l’argomento, allora ti invito a leggere i miei articoli dedicati allo Stato Patrimoniale e al Conto Economico:

– ARTICOLO: LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

– ARTICOLO: IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

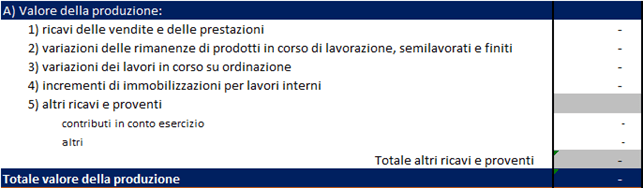

Concentriamo sulle macro voci “A) VALORE DELLA PRODUZIONE” e “B) COSTI DELLA PRODUZIONE”.

La voce “A) VALORE DELLA PRODUZIONE” è formata dalle seguenti voci:

La voce “B) COSTI DELLA PRODUZIONE” è formata dalle seguenti voci:

L’EBITDA si calcola sottraendo al totale della voce A) VALORE DELLA PRODUZIONE tutta la voce B) COSTI DELLA PRODUZIONE ad esclusione delle sottovoci 10) ammortamenti e svalutazioni, 12) accantonamento per rischi e 13) altri accantonamenti.

Con questo schema il tutto ti sarà più chiaro:

L’EBITDA in estrema sintesi ci dice quanto è redditizio il business aziendale stand alone!

Cosa intendo per “stand alone“? Intendo che l’EBITDA ci dice quanto reddito l’azienda è in grado di produrre prima di aver ripagato gli investimenti (il cui costo è rappresentato dagli ammortamenti) e il costo dei finanziamenti di terzi (il cui costo è rappresentato dagli oneri finanziari).

Contenendo al suo interno solo valori “monetari”, ovvero valori che si tramuteranno nel breve/medio periodo in cassa (positiva per i ricavi e negativa per i costi), l’EBITDA approssima quanta cassa un’azienda può potenzialmente generare.

Si tratta certamente di una approssimazione in quanto non si tiene conto del disallineamento temporale che c’è tra Ricavo e incasso e tra Costo ed esborso.

E’ uso infatti, tra le aziende concedere ai propri clienti delle dilazioni di pagamento che fa si che non ci sia perfettamente allineamento tra manifestazione economica (cioè tra quanto il ricavo è iscritto in bilancio) e manifestazione finanziaria (cioè quando il ricavo è effettivamente incassato).

Nonostante, come detto l’EBITDA sia solo un’approssimazione della cassa generata dall’azienda, rimane comunque un parametro molto rilevante e che viene spesso usato per calcolare “quanto vale” un’azienda.

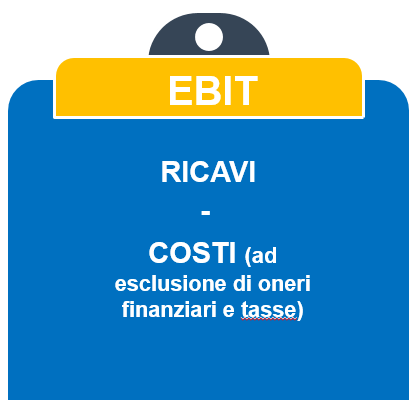

Risultato Operativo (EBIT)

Una volta chiarito cos’è l’EBITDA non è difficile capire cosa sia L’EBIT (earning before interests and taxes).

L’EBIT o Risultato Operativo, misura il reddito che l’azienda è in grado di generare prima di aver remunerato sia il costo del capitale di terzi (rappresentato dagli Oneri Finanziari) sia il costo del capitale proprio (rappresentato dagli Utili) rappresentato dal capitale investito dai soci nell’azienda.

Questo KPI misura il reddito prodotto dal business aziendale considerando anche il costo degli investimenti (rappresentato dagli ammortamenti) e a dagli accantonamenti che si sono resi necessari per coprire costi che si verificheranno probabilmente nel futuro (come, per esempio, costi per riparazioni di prodotti venduti con una garanzia).

Ti interessa approfondire le tematiche legate al Controllo di Gestione?

Visita la pagina di presentazione del mio Video Corso dedicato al Controllo di Gestione (clicca sull’immagine)

Come individuare quali sono i KPI aziendali specifici per una determinata azienda?

Andiamo direttamente al punto.

I KPI aziendali specifici devono essere scelti in base ai fattori critici di successo del business aziendale.

I fattori critici di successo sono quelle caratteristiche del nostro business che determinano il successo del business stesso.

Per esempio, se ritengo che uno dei fattori critici di successo sia quello di dare un prodotto/servizio di alta qualità, dove do la possibilità al cliente finale di rendere il prodotto o rimborsare il costo del servizio qualora non fosse soddisfatto, allora lo stretto e rigoroso monitoraggio del tasso di resi (o richieste di rimborso) diviso il numero delle vendite effettuate diventa assolutamente fondamentale.

Se invece, ritengo che uno dei fattori critici di successo sia un costo del mio prodotto/servizio particolarmente basso, allora dovrò tenere strettamente controllati i costi, monitorando, ad esempio, il costo di acquisizione di ogni cliente.

Infatti, ammettendo che il flusso dei miei nuovi cliente venga esclusivamente da Facebook, sarà il caso di monitorare quanto sto spendendo in ads (dividendo la spesa per il numero dei nuovi clienti) per valutare se il margine di contribuzione per cliente (Ricavi unitari meno i costi variabili unitari) sia sufficiente a coprire il costo di acquisizione.

Chiarito questo punto fondamentale, come si fa a determinare quali sono i fattori critici di successo?

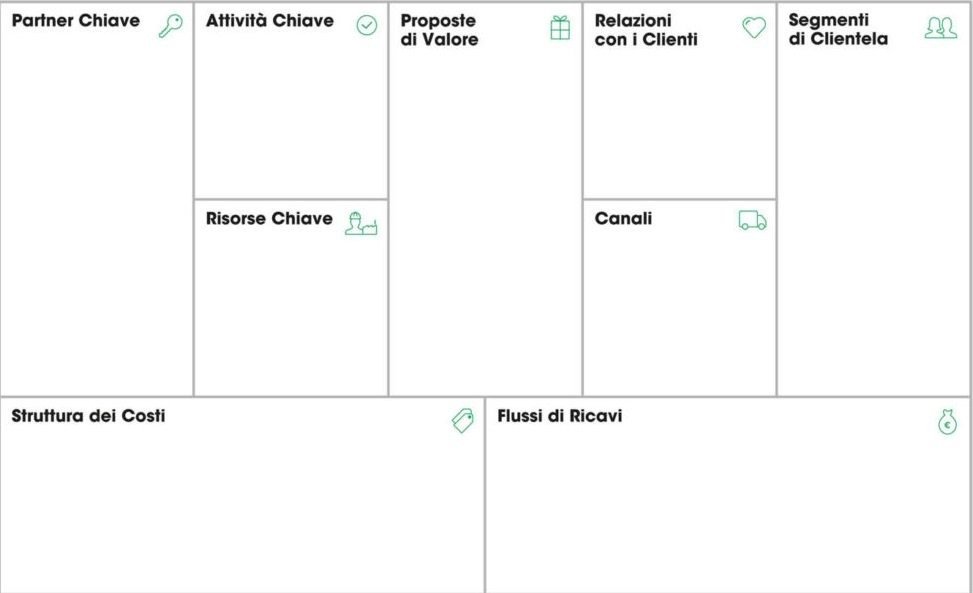

Come determinare i fattori critici di successo: il Business Model

Cos’è un Business Model? Il Business Model descrive la logica con la quale un’organizzazione crea, distribuisce e cattura valore.

Il Business Model è la radiografia di un Business.

Immagina fare una radiografia ad qualsiasi business e, come fanno i medici, mettere la lastra su una lavagna luminosa: il risultato sarà quello di vedere l’ossatura fondamentale del Business, in poche parole il suo schema fondamentale.

Schematizzare un business model ti consentirà di “vederlo” e “toccarlo”; ti consentirà, dunque, di vederlo dall’alto, individuandone gli elementi principali, le relazioni tra questi elementi e le relative aree di miglioramento.

Attenzione: finora ho sempre parlato di Business Model, non Business Plan. Sono due cose collegate ma concettualmente estremamente diverse.

Il Business Plan descrive che cosa, quanti soldi e quanto tempo ti serviranno per realizzare il tuo Business Model.

Pertanto il Business Plan è certamente un documento fondamentale ma che viene sia concettualmente che cronologicamente dopo la definizione del Business Model.

Quindi: occupati del Business Plan solo dopo che avrai ben chiaro il Business Model.

Per poter creare il Business Model dovrai schematizzare l’ idea di business scomponendola in questi 9 elementi, rispondendo a questi 9 gruppi di domande:

– VALORE: Che valore stai proponendo ai tuoi clienti? In che cosa li vuoi aiutare? Quale desiderio vuoi soddisfare? Quale problema vuoi risolvere

– CLIENTI: Chi sono i tuoi clienti? Che bisogni hanno? Per cosa pagano? Sono divisibili in classi?

– CANALI: Come il tuo prodotto/servizio raggiunge i tuoi clienti

– RELAZIONE CON I CLIENTI: in che modo acquisisci e conservi i tuoi clienti. Che tipo di relazione vuoi instaurare con loro?

– RICAVI: Quanti ricavi ti aspetti di generare da ogni tipologia di cliente e/o da ogni tipo di prodotto/servizio offerto?

– RISORSE CHIAVE: Quali sono i fattori chiave materiali e immateriali che consentono all’azienda di creare valore?

– ATTIVITA’ CHIAVE: Quali sono le attività chiave che consentono di creare valore per i clienti?

– PARTNERSHIP: Chi sono i principali alleati esterni dell’organizzazione di cui non posso fare a meno? Chi sono i fornitori principali? Quali le alleanze strategiche?

– COSTI: Quanti sono i costi da spendere per le risorse chiave, le partnership e le attività chiave?

Ovviamente tutto questo impianto non è una mia invenzione. Tale modo di schematizzare un Business è stato teorizzato da Alexander Osterwalder nel suo libro “Creare modelli di business”.

In questo libro Osterwalder propone uno schema visivo chiamato Business Model Canvas, formato da un rettangolo diviso in 9 blocchi corrispondenti ai 9 elementi elencati in precedenza.

A questo punto non ti sarà difficile capire che i KPI specifici sono quelli che tengono sotto controllo e che quindi misurano le performance della ATTIVITA’ CHIAVE.

Le ATTIVITA’ CHIAVE sono le cose più importanti che un’azienda deve fare perché il suo modello di business funzioni.

Infatti ciascun modello di business richiede un certo di numero di attività chiave che sono le azioni più importanti che un’azienda deve compiere per operare con successo ovvero per creare il valore offerto, raggiungere i mercati, mantenere le relazioni con i clienti e ottenere i ricavi.

Esempio pratico: dal Business Model all’individuazione dei KPI

Vediamo adesso con un esempio pratico come ricavare dei KPI partendo dalle attività chiave che abbiamo individuato all’interno di un business model.

Vi propongo, un business model certamente noto a tutti e che riguarda quello dei quotidiani gratuiti che si trovano nelle metropolitane ed in generale sulle reti dei trasporti pubblici (un esempio è quello del giornale Metro).

L’idea di questo business è tanto semplice quanto efficace: proporre un giornale completamente gratuito, concentrando la distribuzione sulle zone ad alto traffico, puntando sulla vendita di spazi pubblicitari agli inserzionisti.

Detto così sembra facile, tuttavia ci sono alcuni fattori critici che hanno determinato il successo di tale tipo di business.

Tali fattori critici di successo sono rappresentati dai 9 blocchi di cui è formato il Canvas.

Vediamoli tutti brevemente:

1️⃣️ Proposta di valore: in questo caso questo business propone valore sotto due forme:

– Dare la possibilità a tutti gli utenti dei trasporti pubblici delle principali città di avere accesso ad un giornale gratuitamente

– Dare la possibilità ai vari inserzionisti pubblicitari di entrare in contatto con un gran numero di lettori

2️⃣️ Segmenti di clientela: questi giornali hanno due segmenti di

clientela:

– i lettori

– gli inserzionisti pubblicitari

La cosa interessante di questo modello di business è che non tutti i segmenti di clientela sono “segmenti paganti”.

Dai lettori, i giornali tipo “Metro”, non ottengono direttamente un solo euro ma sono un segmento di clientela fondamentale: senza di loro gli inserzionisti non pagherebbero per inserire la pubblicità nelle pagine del giornale.

3️⃣️ Canali: anche qui ci sono due tipi di canali tramite i quali la proposta di valore raggiunge il proprio target, uno per ogni segmento di clientela:

– per quanto riguarda il segmento di clientela dei “lettori”, il giornale arriva nelle loro mani tramite appositi contenitori presenti all’ingresso delle metropolitane/stazioni o alle fermate degli autobus

– per quanto riguarda il segmento di clientela degli inserzionisti pubblicitari, questi vengono contattati dai commerciali del giornale

4️⃣️️ Relazione con la clientela: questi giornali gratuiti mirano a creare una relazione di familiarità quotidiana con i propri lettori.

Mirano ad entrare nelle routine mattutina dei pendolari che quasi non dovrebbero vedere l’ora di entrare in metropolitana per poter leggere il giornale gratuito (e ricordate quanto “gratuito” possa avere un grande appeal sulla nostra mente)

5️⃣️ Flusso di ricavi: qui il concetto è semplice perché si mira ad ottenere ricavi dalla vendita degli spazi pubblicitari

6️⃣️ Risorse chiave: rete distributiva e logistica per quanto detto in precedenza

7️⃣️ Partner chiave: distributori di reti di trasporto pubblico con i quali sono stati stipulati degli accordi di distribuzione

8️⃣️ Struttura dei Costi: i costi principali derivano dalla progettazione e stampa quotidiana del giornale e i costi di distribuzione

9️⃣️ Attività chiave: le attività chiave sono evidentemente due:

– Garantire la distribuzione puntale e quotidiana del giornale

– Scrivere e produrre un quotidiano

Sono attività chiave per il semplice fatto che senza di esse il business non esisterebbe.

Se non riuscissi a produrre quotidianamente il giornale e se non riuscissi a fare in modo che ogni giorno alle 6 del mattino questo non fosse presente nei punti giusti, nessuno pagherebbe per nessun tipo di pubblicità.

Ed ecco perché, quindi, è proprio su queste attività che devono essere tarati i giusti Key Performance Indicators (KPI).

Piccola premessa prima di iniziare: avrei potuto scegliere un altro business sul quale calcolare i KPI. Sarebbe stato per me più facile parlarvi delle varie aziende per le quali ho lavorato e parlarvi dei KPI che ho implementato.

Tuttavia sarebbe stato troppo facile…

…mi spiego meglio.

Trovare i giusti KPI e trovare il modo giusto per calcolarli non è un’impresa titanica, non è un qualcosa che può fare un addetto ai lavori.

Come in tutte le cose, basta solo avere il giusto metodo. E il giusto metodo è quello che ti ho descritto finora: calcolare i KPI standard (fatturato, EBITDA ed EBIT) e trovare i KPI aziendali specifici partendo dall’analisi del modello di business ed in particolar modo dall’individuazione delle ATTIVITA’ CHIAVE.

Cimentiamoci, dunque, nell’individuare alcuni key performance indicator specifici per il business dei quotidiani gratuiti (premesso che io non so assolutamente se e quali KPI sono comunemente usati dalle società che fanno questo business e che, sicuramente, ci saranno KPI molto più significativi di quelli che andrò ad individuare io più sotto. Quello che importa, ripeto, è capire il metodo).

Per valutare la tempestività della distribuzione del quotidiano, io valuterei quante volte nell’arco di un mese/settimana, la tipografia non è riuscita a consegnare in tempo i giornali. Capisci bene che ritardi di stampa comportano il problema di non avere i giornali nelle colonnine di distribuzione negli orari di punta degli spostamenti dei mezzi pubblici (dalle ore 6 in poi).

Quindi un possibile KPI di esempio potrebbe essere

Bisogna valutare, poi, l’efficienza delle rete distributiva che deve ritirare le copie del giornale dalla tipografia e garantire la puntuale distribuzione all’interno delle metropolitane e delle fermate dei bus. In questo caso come evento negativo potremmo considerare la mancata consegna dei giornali in alcune fermate del bus/metro strategiche perché di maggior traffico.

Un possibile KPI di esempio potrebbe essere

Quindi se i punti strategici fossero 50, visto che i giorni lavorativi sono 5, il denominatore del KPI settimanale sarebbe 50*5=250.

Dunque si potrebbe verificare quanti eventi negativi in una settimana su 250 distribuzioni.

Passando alla seconda attività chiave rappresentata dal produrre e scrivere un quotidiano, alcuni possiboili KPI potrebbero essere

Quindi se i punti strategici fossero 50, visto che i giorni lavorativi sono 5, il denominatore del KPI settimanale sarebbe 50*5=250.

Dunque si potrebbe verificare quanti eventi negativi in una settimana su 250 distribuzioni.

Passando alla seconda attività chiave rappresentata dal produrre e scrivere un quotidiano, un possibile KPI potrebbe essere:

Una oscillazione dei ricavi pubblicitari potrebbe comportare una variazione nel piano editoriale del giornale con una conseguente variazione del numero di giornalisti impiegati.

Ad esempio una riduzione di questo KPI potrebbe essere determinata o da una riduzione nei ricavi pubblicitari o con un aumento del numero di giornalisti impiegati che non trova alcun beneficio nel flusso dei ricavi.

Tenere sotto controllo questo KPI e soprattutto monitorarlo tempestivamente può premettere all’azienda di adeguare la propria struttura editoriale evitando ripercussioni non tanto sul fatturato (che come abbiamo visto non è un indicatore affidabile in senso assoluto) quanto su EBITDA ed EBIT.

Naturalmente i KPI individuabili saranno certamente molti di più e certamente chi è più esperto di me questo business ne può trovare di più efficaci e significativi.

Quello che mi preme sia chiaro è l’importanza di avere KPI misurabili, semplici e omogenei e soprattutto come fare ad individuare le aree strategiche del business aziendale

Ti interessa approfondire le tematiche legate al Controllo di Gestione?

Visita la pagina di presentazione del mio Video Corso dedicato al Controllo di Gestione (clicca sull’immagine)

Conclusioni

Eccoci giunti alla fine di questo lungo articolo. Spero di averti introdotto in maniera efficace al mondo dei Key Performance Indicator (KPI) aziendali.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Se vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.