Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

Come calcolare il DSO: tempo medio di incasso dei crediti

DSO: Dso, overo “Days Sales Outstanding” è l’indicatore di quanto tempo l’azienda ci mette mediamente ad incassare i propri crediti.

In questo articolo vedremo come calcolare il DSO e come mai questo indicatore è così importante per la corretta gestione del cash flow aziendale.

All’interno del vasto mondo del controllo di gestione è certamente uno degli indicatori più importanti. Se volessi approfondire il tema relativo ai KPI ho scritto su questo blog un articolo interamente dedicato. Se lo vuoi leggere CLICCA QUI

Questo è un articolo particolarmente approfondito e riprende uno dei tantissimi argomenti trattati nel mio Corso di Controllo di Gestione dal titolo “Il Controllo è facile… se te lo sanno spiegare“.

Questo corso, composto da 54 lezioni per oltre 8 ore di video lezioni, è nuovamente in vendita al prezzo di lancio (avvenuto nel 2021).

Per introdurti al Controllo di Gestione e per darti un “assaggio” del Corso, ho preparato un per-corso gratuito di preparazione al video corso completo.

Come sempre faccio nei miei articolo, se vuoi “sentire un’altra campana” sull’argomento ti consiglio la voce di Wikipedia dedicata (clicca qui)

Cosa è il DSO?

Il dso misura il calcolo dei giorni di dilazione media dei pagamenti concessa ai clienti.

Il dso, in sostanza, ci dice quanti giorni passano da quando emettiamo fattura a quando incassiamo il credito ed è quindi misurato in “numero di giorni”

Banalmente, se abbiamo emesso fattura il 31 gennaio ed incassiamo il relativo credito il 31 marzo, il dso sarà di 60 giorni.

Per amor di precisione il giorno di inizio del calcolo del dso dovrebbe essere il giorno di conseguimento del ricavo e non il giorno di emissione della fattura ma, in questa prima fase per semplicità, ipotizziamo che le due date coincidano.

Calcolo del DSO

Il calcolo del dso è piuttosto semplice e non richiede né la conoscenza di grandi nozioni tecniche né una grande conoscenza dell’azienda della quale si sta calcolando il dso.

Tutto questo è vero se si vuole avere un dato indicativo e non particolarmente preciso.

Ma se voglio fare le cose fatte bene, il discorso cambia…

Vediamo in primo luogo come calcolare il dso nella sua versione “base”.

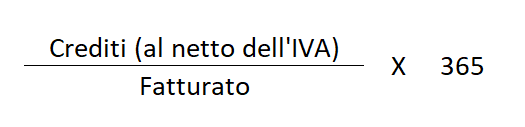

La formula base per il calcolo del dso è la seguente:

I crediti si nettano dell’iva per rendere la grandezza omogenea al fatturato.

Facciamo subito un esempio.

Ipotizziamo che la nostra azienda nell’anno abbia fatturato 600.000 euro e al 31 dicembre abbia in bilancio crediti per 244.000 euro (comprensivi di iva al 22%)

Il calcolo del dso sarà il seguente:

Questo vuol dire che l’azienda incassa i propri crediti mediamente a 122 giorni dall’emissione della fattura.

Come vedi calcolare il dso in questo modo non è particolarmente complicato a patto di sapere o ipotizzare che tutti i crediti abbiano l’IVA e che l’aliquota iva sia del 22%.

Diversamente, per un calcolo fatto bene, bisognerà scorporare le varie aliquote iva dai vari crediti.

Ovviamente quest’ultima attività è possibile solo se si ha una conoscenza “dall’interno” dell’azienda per la quale si sta calcolando il dso poiché, come noto, se ci affidiamo solo al bilancio civilistico il valore esposto è al lordo dell’IVA.

Se ti serviva sapere cos’è il dso e la sua formula di base per avere un’indicazione di massima del tempo medio di dilazione degli incassi, questo articolo può anche finire qui.

Ma se ti interessa approfondire l’argomento e cogliere qualche trucco del mestiere, ti invito a proseguire…

Ti faccio una domanda: dato il dso di 122 calcolato in precedenza (vedi esempio più sopra) quanto di questi 122 giorni è frutto di accordi contrattuali e quanto, invece, sono giorni di ritardo sugli incassi rispetto a quelli contrattualmente previsti?

In altre parole, questi 122 giorni li ho concessi io ai clienti oppure io ho concesso solo 90 giorni di dilazione ma ho clienti che pagano in ritardo di 30 giorni rispetto alla scadenza?

Per rispondere a questa domanda è arrivato il momento di parlare del dso “avanzato”

Calcolo del DSO avanzato

Premessa: per calcolare il dso “avanzato” bisogna conoscere i numeri di dettaglio dell’azienda e tra pochissimo vedremo quali.

Se, invece, vogliamo calcolare il dso semplicemente guardando un bilancio d’esercizio, l’unico calcolo possibile è quello spiegato in precedenza.

Il calcolo del dso “avanzato” separa il dso “contrattuale” dal dso “scaduto”.

Il dso “contrattuale” è la dilazione media concessa al cliente.

Il dso “scaduto” sono i giorni di ritardo medi oltre la scadenza contrattuale con i quali il cliente mi paga.

La somma di questi due dso è il dso dell’azienda nel suo complesso.

Ovviamente, a patto di non avere a che fare con un’azienda molto semplice, il dso è sempre un dato medio in quanto ogni cliente avrà la propria condizione contrattuale e ogni cliente avrà proprie tempistiche di ritardo.

Facciamo un esempio per chiarire il tutto.

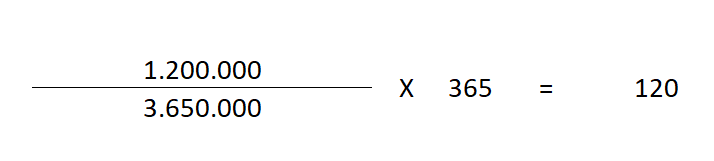

Ipottizziamo per semplicità di avere un’azienda che ha fatturato nell’anno 3.650.000 euro e che ha crediti totali (netto iva) per 1.200.000 euro dei quali 300.000 euro scaduti e 900.000 a scadere.

Sulla base della formula vista in precedenza, il dso medio sarà il seguente:

Per calcolare il dso “contrattuale” dobbiamo seguire i seguenti step:

1. calcoliamo il fatturato medio giornaliero = 10.000 euro (3.650.000/365)

2. applichiamo la seguente formula –> crediti non scaduti / vendite medie giornaliere ovvero 300.000 / 10.000 = 90

Questa formula ci dice che il dso “contrattuale” è pari a 90 giorni, cioè l’azienda concede 90 giorni di tempo al cliente per poter pagare.

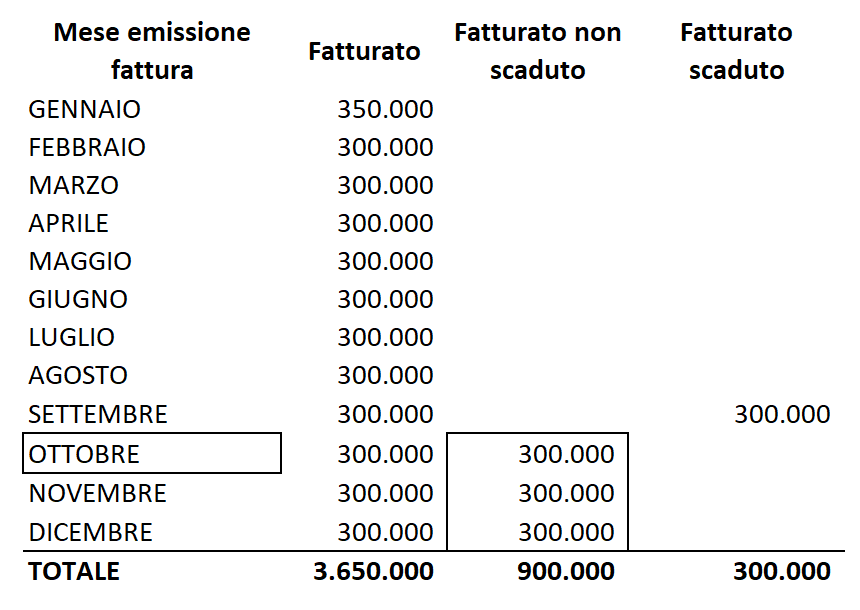

Ho usato numeri semplici per farti capire il concetto… pensa di essere al 31 dicembre. La nostra azienda, dunque, fattura ogni giorno 10.000 euro. Se ho crediti non scaduti per 900.000 euro, vuol dire che la prima fattura che non ho ancora incassato è stata quella emessa 90 giorni prima ovvero il 1° di ottobre.

Quindi dal 1° di ottobre ho fatturato 10.000 euro per i successivi 90 giorni accumulando, appunto, 900.000 euro di crediti non scaduti.

Quanto manca per arrivare ai 120 giorni del nostro dso calcolato all’inizio?

Mancano 30 giorni, ovvero il dso “scaduto”. Questo numero indica con quanti giorni di ritardo ci paga mediamente il nostro cliente

Vediamo se è vero facendo aiutare da una immagine:

Come vedi per accumulare 900.000 euro di crediti non scaduti, vuol dire che non abbiamo ancora incassato le fatture emesse nell’ultimo trimestre dell’anno, ovvero da ottobre in poi proprio perché l’azienda ha concesso 90 giorni (ovvero 3 mesi) di dilazione di pagamento).

Non abbiamo, invece, ancora incassato le fatture di settembre che avremmo dovuto incassare a dicembre accumulando, quindi, al 31 dicembre un ritardo di 90 giorni.

Ovviamente conoscere la composizione del dso tra dso “contrattuale” e dso “scaduto” ci permette di capire quali politiche commerciali adottare.

Se, ad esempio, giudichiamo che il nostro dso totale di 120 giorni non sia più sostenibile (perché magari i nostri fornitori ci chiedono un pagamento a 90 giorni) cosa possiamo fare sapendo che il dso “contrattuale” è di 90 giorni e il dso “scaduto” è di 30 giorni?

Potremmo agire con due leve da azionare, possibilmente simultaneamente:

– concordare un tempistiche di incasso più corte con i clienti, magari concedendo degli sconti aggiuntivi in caso di pagamento concomitante all’emissione della fattura

– effettuare un monitoraggio molto stringente sui crediti intervenendo tempestivamente per evitare ritardi nell’incasso.

Ti interessa approfondire le tematiche legate al Controllo di Gestione?

Visita la pagina di presentazione del mio Video Corso dedicato al Controllo di Gestione (clicca sull’immagine)

I limiti del DSO avanzato

Quando si parla di dso bisogna sempre tenere presente che stiamo parlando di un dato medio e più si considera un orizzonte temporale lungo, meno errori si rischia di commettere.

Il primo problema riguarda il calcolo del dso in generale e dipende dalla stagionalità del fatturato.

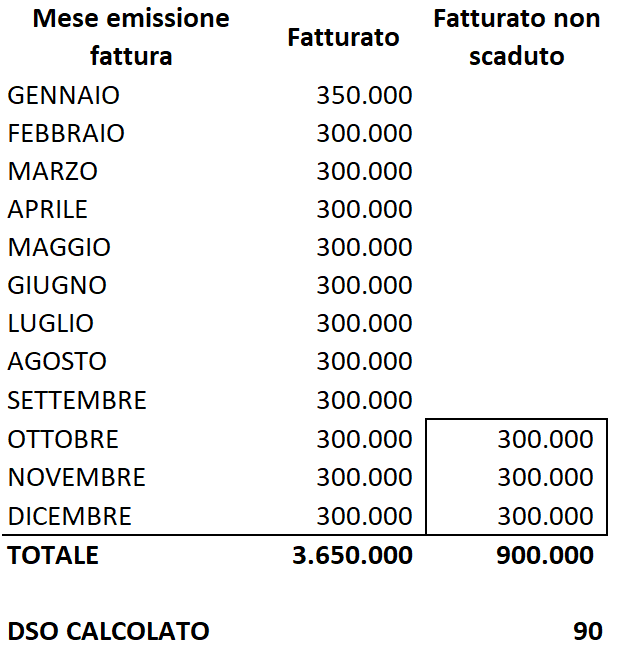

Riprendiamo l’esempio precedente ovvero di un’azienda che fattura in un anno 3.650.000 euro divisi equamente tra i vari mesi dell’anno e ha solo crediti non scaduti pari a 900.000 euro.

Il suo dso sarà di 90 giorni. Vedi la figura qui sotto:

Essendo il fatturato tutto “non scaduto” possiamo affermare, sulla base di quanto detto precedentemente”, che il dso “contrattuale” è di 90 giorni.

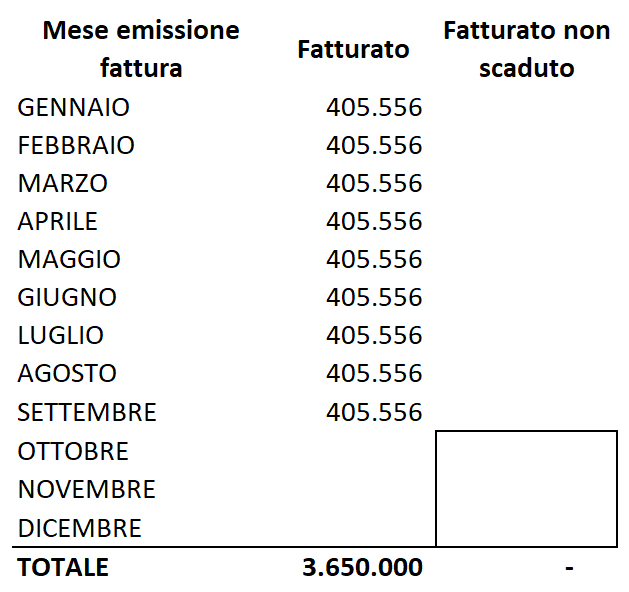

E adesso prediamo quest’altra azienda che ha lo stesso fatturato dell’azienda precedente solo che concentrato solo nei primi 9 mesi dell’anno. Nell’ultimo trimestre l’azienda non fattura.

Come vedi il dso sarà 0 ma questo non vuol dire che i clienti pagano alla consegna. Può semplicemente voler dire che le tempistiche di pagamento contrattuali sono comunque di 90 giorni ma che, dato il particolare andamento del fatturato, tutti i crediti sono stati incassati.

Come vedi, la stagionalità dei ricavi condiziona il calcolo del dso.

Per spiegare il secondo limite nel calcolo del dso riprendiamo sempre l’esempio fatto precedentemente e che ricopio qui sotto:

Come varierebbe il dso se al 31 dicembre il fatturato non pagato non fosse quello di settembre ma fosse quello di agosto?!?!

Non cambierebbe. Non cambierebbe né il dso totale, né il dso “scaduto”.

Non fraintendermi. Il calcolo del dso è veramente molto utile.

Certamente ha dei limiti che ti ho esposto adesso. Ma questi limiti diventano meno evidenti su periodi lunghi, su numerosi clienti e comunque su numeri relativamente grandi.

Bisogna sempre tenere presente che il dso calcola il tempo MEDIO di incasso dei crediti e che serve come indicazione di massima.

Ti interessa approfondire le tematiche legate al Controllo di Gestione?

Visita la pagina di presentazione del mio Video Corso dedicato al Controllo di Gestione (clicca sull’immagine)

Conclusioni

Eccoci giunti alla fine di questo lungo articolo.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Se vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.