Dalla Partita Doppia al Bilancio

Dalla Partita Doppia al Bilancio L’analisi di bilancio: guida step by step

L’analisi di bilancio: guida step by step

Costo del personale e busta paga

Costo del personale e busta paga Excel per contabilità Controllo di Gestione

Excel per contabilità Controllo di Gestione La gestione del Cash flow aziendale

La gestione del Cash flow aziendale Budget e Business Plan

Budget e Business Plan

IVA: imposta sul valore aggiunto

Cos’è l’IVA e come funziona: con guida risponderemo a queste e altre domande su un argomento intorno al quale c’è spesso molta confusione.

Cos’è l’IVA e come si calcola: la differenza tra imposte dirette e imposte indirette

L’IVA costituisce la principale IMPOSTA INDIRETTA del nostro sistema impositivo.

Prima di proseguire è bene chiarire la differenza tra imposte dirette ed imposte indirette.

Le imposte dirette colpiscono direttamente il denaro che una persona produce in un dato momento; tale imposta varia, pertanto, da soggetto a soggetto in quanto varia al guadagno percepito.

Alcuni esempi riguardanti questa imposta sono:

– l’IRPEF: una tassa personale che va a incidere sui redditi prodotti all’interno dei confini italiani da ogni cittadino.

– l’IRES: una imposta che invece si applica sui redditi delle società e che varia al variare del reddito prodotto dalla società stessa.

Le imposte indirette, invece, sono tutte quelle imposte che colpiscono le somme di denaro che vengono spese in qualsiasi modo.

Alcuni esempi riguardanti questa imposta sono:

– l’IVA: si paga, nella norma, il 22% su qualsiasi bene o prodotto acquistato

– le accise sulla benzina: si paga sulla benzina acquistata

Come si può notare, le imposte indirette non sono calcolate sul reddito prodotto da chi acquista (come invece nel caso di IRPEF e IRES) ma sono proporzionali al valore del bene o del servizio acquistato.

Se vuoi avere maggiori approfondimenti sulla differenza tra imposte dirette ed indirette di rimando a questo articolo.

Prima di entrare nel vivo e vedere cos’è l’IVA e il suo meccanismo di funzionamento, ti avviso che verso la fine dell’articolo vedremo in concreto il trattamento contabile dell’IVA.

Parleremo quindi (senza nulla di troppo specifico e tecnico) di Conto Economico, Stato Patrimoniale e Partita Doppia. Se ti interessa approfondire questi argomenti ho scritto tre maxi guide su questi argomenti. Ecco i link:

– IL CONTO ECONOMICO: LA GUIDA COMPLETA (CLICCA QUI)

– LO STATO PATRIMONIALE: LA GUIDA COMPLETA (CLICCA QUI)

Pronto? Allora Iniziamo.

Prima, però, visto che parleremo di Contabilità e Bilancio puoi scaricare gratuitamente la mia guida al metodo della Partita Doppia. Clicca sull’immagine oppure compila il form a seguire...

Il meccanismo di funzionamento dell’IVA

Cos’è l’IVA? L’IVA è un’imposta che colpisce solo e soltanto il consumatore finale (tranne eccezioni che in questo momento non interessano e che vedremo alla fine di questo articolo) ma che tuttavia “nasce” e si “trasferisce” nei passaggi intermedi di beni e servizi tra soggetti con partita IVA (produttori, commercianti e professionisti).

Adesso vediamo nello specifico cos’è l’IVA.

Il meccanismo dell’IVA vede il coinvolgimento di tre categorie di soggetti:

– i fornitori

– i clienti

– l’Erario

Il fornitore deve addebitare al cliente l’IVA, proporzionale al corrispettivo contrattuale (nella norma il 22%), e provvede a versarlo all’Erario al netto del tributo da lui corrisposto ai propri fornitori.

L’IVA corrisposta ai fornitori di beni e servizi acquistati nell’esercizio di imprese, arti o professioni può essere detratta dall’IVA sulle operazioni attive, col diritto al rimborso di eventuali eccedenze.

Tutto chiaro? No? Allora vediamo qui di seguito un caso pratico:

Come funziona l’IVA per le aziende

Ipotizziamo che l’azienda A venda un prodotto al prezzo di 122 euro (100 euro + 22 euro di iva) all’azienda B.

L’azienda A incassa 122 euro dall’azienda B e versa 22 euro all’Erario.

L’azienda B che ha pagato 122 all’azienda A chiede e ottiene il rimborso di 22 dall’Erario (il rimborso avviene per lo più tramite compensazione dell’IVA che a propria volta l’azienda B dovrà pagare; ma questo è un concetto che svilupperemo tra poco).

Per ora, come vedi, il tutto è un gioco a somma 0 sia per l’Erario (che incassa 22 euro da A e rimborsa 22 euro a B) che per l’azienda A (che avrà un incasso netto di 100 euro) che per l’azienda B (che avrà un pagamento netto di 100 euro).

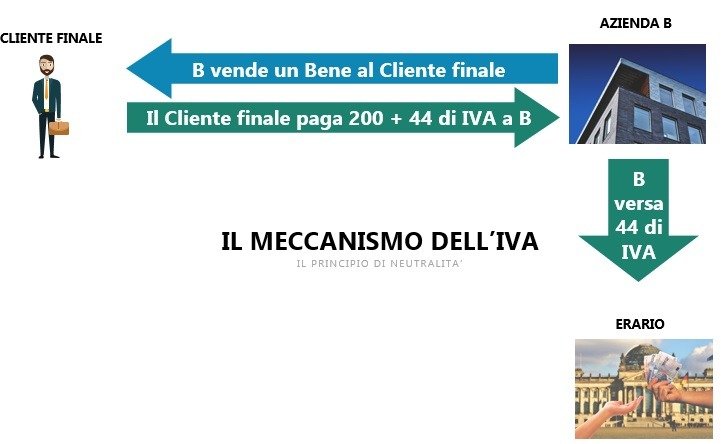

Il funzionamento dell’IVA quando entra in gioco un privato

L’azienda B vende un prodotto al consumatore finale al prezzo di 244 euro (200 euro + 44 euro di iva).

L’azienda B incassa 244 dal consumatore finale e versa 44 euro all’Erario.

Dopo questo ciclo, l’unico che ha pagato veramente l’iva è stato il consumatore finale (44 euro), in quanto per l’azienda A e per l’azienda B l’IVA è stata trasparente in quanto:

– Se hanno incassato l’IVA l’hanno dovuta poi pagare all’Erario

– Se hanno pagato l’IVA l’hanno poi incassata dall’Erario

Dal punto di vista dell’Erario, questo ha incassato IVA netta per 44 euro. Infatti, nei vari passaggi, ha incassato 22 euro di IVA da A, rimborsato 22 euro di IVA a B e poi ha incassato 44 euro di IVA da B quanto quest’ultimo ha venduto il prodotto al consumatore finale.

Dunque, cos’è l’IVA? l’IVA, detta anche imposta sul valore aggiunto, è una imposta che paga il consumatore finale sui beni acquistati e che l’Erario incassa attraverso le aziende.

ATTENZIONE: nella pratica ogni soggetto IVA (nel nostro esempio l’Azienda B) è allo stesso tempo cliente e fornitore di qualcun altro e pertanto registrerà nella propria contabilità operazioni che saranno sia a credito di IVA (nel caso operi come committente di servizi) sia a debito di IVA (nel caso operi come prestatore di servizi). Periodicamente (più avanti in questo documento vedremo i dettagli) ogni soggetto è tenuto:

– Se a debito netto di IVA a versare il dovuto

– Se a credito netto di IVA a riportare tale credito nel periodo successivo oppure chiedere il rimborso all’Erario

La rappresentazione precedente ci dice come lo Stato Patrimoniale, ad una certa data, fotografi non solo le fonti di finanziamento e di investimento aziendali ma mostri anche “la ricchezza” dell’azienda in un dato momento rappresentata dal Patrimonio netto ovvero dalla differenza algebrica tra Attivo e Passivo.

Il Patrimonio netto, in sostanza, esprime quanti soldi avrebbero in tasca i soci se si decidesse di liquidare l’azienda, ossia se tutto l’attivo fosse venduto e se tutto il passivo fosse pagato.

Se la cifra risultante è superiore al capitale messo dai soci (al netto dei dividendi percepiti nel frattempo) l’azienda avrà generato valore altrimenti lo avrà bruciato.

I presupposti

Abbiamo appena visto cos’è l’IVA ed il suo meccanismo di funzionamento. Ora facciamo un passo avanti…

Secondo l’art. 1 del DPR n. 633/72 (la cosiddetta “Legge IVA) sono soggette al regime IVA “le cessioni di beni e le prestazioni di servizi effettuate nel territorio dello stato nell’esercizio di imprese o nell’esercizio di arti e professioni e le importazioni da chiunque effettuate”.

Affinché una operazione sia soggetta a Regime Iva è dunque necessario che si verifichino contemporaneamente tutte le seguenti condizioni:

– REQUISITO OGGETTIVO: Deve trattarsi di cessioni di beni o di prestazioni di servizi e non di altre operazioni (quali, ad esempio, risarcimenti danni, ecc)

– REQUISITO SOGGETTIVO: Le cessioni di beni e le prestazioni di servizi devono essere effettuate nell’esercizio di impresa, arte o professione. Ossia chi emette fattura deve essere un Imprenditore, Artista e Professionista che agisce nell’ambito della propria attività

– REQUISITO TERRITORIALE: L’operazione deve essere effettuata nel territorio dello Stato italiano.

Sono sempre soggette ad Iva le importazioni (acquisti da Paesi extra CE) da chiunque effettuate (quindi anche da privati) e pertanto le importazioni di beni sono sempre soggette ad IVA, indipendentemente dalla sussistenza dei requisiti precedenti.

Le operazioni intracomunitarie (scambi con i Paesi CE), attualmente regolate da una normativa transitoria, sono considerate operazioni in regime Iva, salvo eccezioni.

Di seguito è riportato lo schema generale delle operazioni in regime IVA

La diversa tipologia di operazioni: operazioni soggette e operazioni non soggette

Una volta che abbiamo capito cos’è l’IVA dobbiamo capire quando si applica e quando no.

Questo è uno degli argomenti che genera più confusione perché spesso i termini che andremo a vedere vengono usati in modo improprio.

Cerchiamo di fare chiarezza. Dal punto di vista IVA le operazioni si distinguono in:

– OPERAZIONI NON SOGGETTE: sono quelle operazioni che sono prive di uno o più presupposti che abbiamo visto in precedenza ovvero quello oggettivo, soggettivo o territoriale che sono necessari per l’applicazione dell’imposta.

ATTENZIONE: sinonimo di “operazione non soggette” è “operazione fuori campo IVA” e “operazione esclusa”

– OPERAZIONI SOGGETTE: sono tutte le altre, cioè sono quelle che rispettano tutti e tre i requisiti.

Le operazioni soggette si dividono a loro volta in:

– Operazioni imponibili: sono quelle operazioni sulle quali si calcola l’IVA in base alle aliquote vigenti (22%, 4%, 10%)

– Operazioni non imponibili: sono di fatto quelle operazioni che rientrano nel campo di applicazione del tributo, con i relativi obblighi (ad esempio di fatturazione) ma alle quali non viene applicata l’imposta.

Si tratta di esportazioni ed operazioni assimilate, compresi i servizi internazionali e quelli connessi agli scambi internazionali, operazioni, cioè, rivolte all’esterno, dove il requisito della territorialità sarebbe non sempre facile da definire.

Per maggiori dettagli si rimanda ad uno specifico articolo in fase di pubblicazione

– Operazioni esenti: tali operazioni sono espressamente esentate dall’imposta, per il loro carattere di utilità sociale o perché già soggette ad altri tributi. Concorrono alla formazione del volume di affari ma non consentono, in linea generale, la detrazione dell’IVA sugli acquisti. Si tratta ad esempio di prestazioni sanitarie, prestazioni didattiche ed educative, trasporti urbani, gestione di biblioteche, musei, asili, ricoveri, ecc., fra quelle socialmente utili; oppure operazioni creditizie, servizi finanziari e assicurativi, operazioni su azioni e titoli, ecc., e sono elencate nell’art 10 del DPR n. 633/72 (la cosiddetta “Legge IVA).

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Base imponibile e aliquote iva

La base imponibile delle cessioni di beni e delle prestazioni di servizi è costituita, in linea generale, dall’ammontare complessivo dei corrispettivi addebitati dal cedente (venditore del bene o prestatore del servizio) al cessionario (acquirente del bene o committente del servizio).

L’aliquota ordinaria dell’imposta è del 22% della base imponibile. Alcune particolari operazioni scontano l’aliquota ridotta al 4% o al 10%. Le aliquote IVA altro non sono che le percentuali di applicazione dell’imposta che si applicano al prodotto o al servizio.

Le aliquote IVA in vigore nel nostro paese sono tre:

– aliquota minima al 4%: si paga sui prodotti di primaria importanza

– aliquota ridotta al 10%: si paga sui prodotti e servizi del settore turistico, su alcuni prodotti alimentari e in altri casi particolari

– aliquota ordinaria al 22%: si paga su tutti gli altri prodotti e servizi a cui non si applica l’IVA minima e quella ridotta

Il momento impositivo

Ci sono delle regole che stabiliscono il momento in cui un’operazione si considera effettuata (ovvero il “momento impositivo”) e questo è il momento in cui sorge il debito IVA.

Ci tengo a precisare che il “momento impositivo” riguarda esclusivamente le operazioni soggette ad IVA e che riguardano le vendite.

Il momento impositivo cambia a seconda della tipologia della vendita, ovvero se si stia vendendo un prodotto o un servizio.

Cessioni di beni:

– beni immobili: momento della stipulazione dell’atto di vendita

– beni mobili: momento della consegna o spedizione del bene

– sia beni immobili che beni mobili: momento dell’emissione della fattura o del pagamento del corrispettivo, se precedente agli eventi sopraindicati

Prestazioni di servizi:

– momento del pagamento

– momento dell’emissione della fattura (se precedente)

Le uniche eccezioni alla regola generale riguardano le cessioni e le prestazioni fatte allo Stato, agli organi dello Stato, agli enti pubblici territoriali (comuni, regioni, ecc.), agli istituti universitari, alle unità sanitarie locali, agli enti ospedalieri, ecc.

L’IVA che riguarda queste operazioni diviene esigibile soltanto al momento del pagamento del corrispettivo da parte del debitore.

La liquidazione IVA

Una volta giunti al 16 del mese bisogna fare i conti di quanta IVA si ha credito e di quanta IVA si ha a debito.

Semplicemente se il saldo IVA è a debito (quindi l’IVA delle fatture emesse nel mese precedente è più alta dell’IVA delle fatture ricevute sempre nel mese precedente) bisogna versare l’IVA allo Stato, altrimenti questo credito lo si riporta al mese successivo.

Più avanti in questo articolo, vedremo un esempio pratico di tutto questo tramite le scritture contabili in partita doppia.

In realtà questo conteggio non è mensile per tutte le aziende. Mi spiego meglio.

A seconda dei parametri di fatturato e della categoria a cui si appartiene si può optare per l’adesione alla liquidazione IVA trimestrale oppure essere obbligati alla liquidazione mensile.

Occorre, quindi, distinguere tra:

– contribuenti mensili: la liquidazione e il versamento dell’eventuale Iva a debito va fatta entro il giorno 16 del mese successivo. Quindi, ad esempio, la liquidazione del mese di gennaio va fatta entro il 16 febbraio e l’eventuale iva a debito va versata in tale data tramite modello F24.

– contribuenti trimestrali: la liquidazione e il versamento dell’imposta va fatto entro il 16 del secondo mese successivo a ciascuno dei primi tre trimestri solari (16 maggio, 20 agosto e 16 novembre). Quindi, ad esempio, la liquidazione del 1° trimestre dell’anno va effettuata il 16 maggio.

Il versamento relativo all’ultimo trimestre va effettuato in sede di conguaglio annuale entro il 16 marzo dell’anno successivo.

La liquidazione trimestrale IVA può essere scelta dai contribuenti che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a:

– 400.000 euro, per i lavoratori autonomi e per le imprese che hanno come oggetto della propria attività la prestazione di servizi

– 700.000 euro, per le imprese che esercitano altre attività

Ti faccio notare che i soggetti possono optare, ma non sono obbligati a scegliere la liquidazione trimestrale. Se preferiscono rimanere nella periodicità mensile, possono farlo. Nel caso si scelga l’opzione trimestrale l’importo a debito dovrà essere aumentato dell’1% a titolo di interessi.

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Cos’è l’IVA? Le scritture contabili

Una volta capito cos’è l’IVA e come funziona da un punto di vista teorico, addentiamoci adesso nella parte di Contabilità. E quindi oltre a capire cos’è l’IVA andremo a vedere come si registra contabilmente il tutto.

Scritture contabili e IVA: la registrazione delle fatture

In questa parte dell’articolo vedremo nel dettaglio le scritture contabili relative alla registrazione dei una fattura attiva e di una passiva e di come, quindi, si forma il credito/debito IVA.

Ammettiamo di dover registrare una fattura di vendita di un bene qualsiasi di 100 euro + Iva al 22% al cliente A.

Le scritture sono le seguenti:

DARE: Credito vs cliente –> 122 # AVERE: Ricavi c/vendite –> 100

AVERE: Debito IVA –> 22

Ammettiamo, ora, di dover registrare una fattura di acquisto di un bene qualsiasi (ad esempio una materia prima) di 80 euro + Iva al 22% emessa dal fornitore B.

Le scritture sono le seguenti:

DARE: Costo materie prime –> 80 # AVERE: Debito vs fornitori –> 97,6

DARE: Credito IVA –> 17,6

Scritture contabili e IVA: la liquidazione IVA periodica

Ora vediamo quali sono le scritture da fare in sede di chiusura IVA mensile:

DARE: Debito IVA –> 22 # AVERE: Credito IVA –> 17,6

AVERE: Liquidazione Iva mensile –> 4,4

Come si vede, si chiudono i due conti di debito/credito IVA e si alimenta il conto “Liquidazione IVA mensile” (in AVERE in caso di debito IVA e in DARE in caso di credito IVA).

Il giorno 16 si procederà al pagamento:

DARE: Liquidazione IVA mensile –> 4,4 # AVERE: c/c bancario –> 4,4

La “neutralità” dell’IVA

Per finire l’articolo vediamo la prova della “neutralità” dell’IVA per le aziende.

Più in alto in questo articolo alla domanda cos’è l’IVA abbiamo risposto dicendo che è un’imposta che grava sul consumatore finale e che è incassata dall’Erario tramite le aziende. Dunque adesso andremo a dimostrare come l’IVA non intacca il conto economico delle aziende (salvo alcune eccezioni che vedremo tra poco).

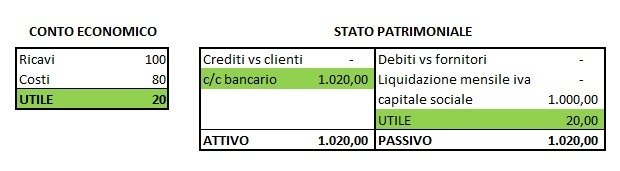

Nel momento in cui si sono registrate le due fatture, ipotizzando di avere un bilancio di partenza “vuoto” che preveda soltanto 1.000 euro di capitale sociale e 1.000 euro di soldi in banca, la situazione sarebbe la seguente:

Come si vede il Conto Economico non risente dell’effetto IVA in quanto, come detto all’inizio di questo articolo, il “giro dell’IVA” è del tutto neutrale per l’azienda in quanto incassa l’IVA per conto dello Stato.

Se la “neutralità” da un punto di vista di Conto Economico è evidente, vediamo di dimostrare anche quella da un punto di vista Patrimoniale e di Cassa.

Vediamo adesso il bilancio una volta incassati i crediti commerciali derivanti dalla fattura attiva e una volta pagati i debiti commerciali derivanti dalla fattura passiva:

Avremo un conto corrente bancario che si è incrementato di 24,4 euro a fronte di un utile di soli 20 euro. Questo cosa vuol dire? Che abbiamo in cassa soldi che non sono nostri e infatti abbiamo un debito verso lo stato di 4,40.

Vedremo adesso, dopo il pagamento dell’IVA, come il bilancio si “riallinea”

Come si nota “l’effetto IVA” è scomparso dal bilancio e il risultato finale è identico a quello che ci sarebbe stato se le fatture fossero state emesse senza IVA.

Eccezione alla logica della “neutralità”

Esistono, tuttavia, dei casi in cui l’IVA non risulta essere neutrale ma si trasforma in un costo per l’azienda.

La legge, all’art. 19-bis1 del D.P.R. n. 633/72, prevede dei casi in cui l’IVA è indetraibile, ossia si presume che per determinate spese l’IVA non sia collegabile con il ricavo di impressa ottenuto e che quindi l’IVA stessa debba essere un costo.

Come sempre i miei articoli vogliono essere i più chiari e semplice possibile, quindi non ti illustrerò tutti i casi di indetraibilità (facendo una ricerca su Google potrai trovare tutti i dettagli del caso) che può essere o al 100% (tutta l’IVA si trasforma in un costo) o al 60% (il 60% dell’IVA si trasforma in un costo, il restante 40%, invece, si detrae con il meccanismo visto fin qui).

Quello che mi interessa farti capire è il meccanismo logico di base.

Per esempio, la legge prevede che per l’acquisto di beni di lusso non sia possibile detrarre l’IVA (acquisto di aerei, navi ecc) poiché si presuppone che l’azienda possa svolgere la sua attività anche senza questi beni.

Dunque, se volete comprare un aereo, tenete bene a mente la cosa. 🙂

Ti interessa approfondire le tematiche legate alla Partita Doppia?

Ti invito a consultare il mio ebook dedicato al metodo della Partita Doppia che potrai scaricare GRATUITAMENTE compilando il form sottostante oppure cliccando sull’immagine qui di seguito…

Conclusioni

Eccoci giunti alla fine di questo lungo articolo nel quale ho cercato di spiegare cos’è l’IVA e come funziona, riassumendo quei concetti che una persona che ha a che fare con la contabilità ed il bilancio è necessario che sappia. Ci sarebbe da dire certamente molto altro sul tema ma rischieremo di entrare troppo sul tecnico andando a confondere le idee a chi magari si approccia per la prima volta ad un tema piuttosto articolato come questo.

Se volessi avere ulteriori informazioni sul mio conto e sul perché ho le competenze per poter scrivere di questi argomenti su questo blog ti invito a visitare la mia pagina di presentazione o il mio profilo Linkedin.

Per approfondire ulteriormente l’argomento ti consiglio particolarmente l’articolo che ho scritto riguardo la Relazione tra Conto Economico e lo Stato Patrimoniale che puoi trovare cliccando qui. Secondo me è un “elemento” della spiegazione del bilancio d’esercizio assolutamente fondamentale ma di cui nessun “professore” si occupa.

Se invece vuoi acquisire o approfondire le tue competenze nel mondo della Contabilità e del Bilancio, ti invito a visitare la pagina dedicata ai miei CORSI –> CLICCA QUI

Ricordati di mettere “mi piace” alla pagina facebook di questo blog per rimanere sempre aggiornato sui nuovi articoli e risorse che pubblico periodicamente su questo blog.